Wyliczanie wynagrodzenia za czas niezdolno¶ci do pracy

Spróbujmy przeanalizować prosty - typowy - przykład. Wyliczmy wynagrodzenie chorobowe pracownika w sposób ręczny oraz za pomoc± kalkulatora.

Pracownik zatrudniony jest przez okres co najmniej 12 pełnych miesięcy kalendarzowych (w podstawie wymiaru należy uwzględnić wynagrodzenie z poprzednich pełnych 12 miesięcy kalendarzowych).

Otrzymuje wynagrodzenie stałe, okre¶lone w umowie o pracę.

Pracownik zatrudniony jest od stycznia 2006 r.

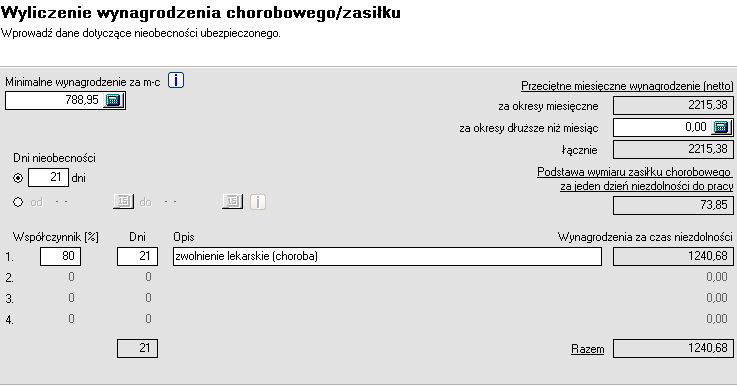

W sierpniu 2007 r. zachorował, przedstawiaj±c zwolnienie (L-4) na okres 21 dni.

W podstawie wymiaru uwzględnia się wynagrodzenie z miesięcy od sierpnia 2006 r. do lipca 2007 r. - wynagrodzenie w tych miesi±cach wynosiło:

a) za okres od sierpnia 2006 r. do grudnia 2006 r. - 2600 zł brutto,

b) za okres od stycznia 2007 r. do lipca 2007 r. - 2800 zł brutto.

Krok 1. Wprowadzanie danych identyfikuj±cych płatnika i pracownika

Je¶li w programie nie okre¶lono dotychczas płatnika (pracodawcę) i ubezpieczonego (pracownika), należy to uczynić na pocz±tku pracy - program zapamiętuje wprowadzone dane. Jeżeli dane te s± już wprowadzone, wystarczy wskazać płatnika, następnie ubezpieczonego (pracownika), dla którego będziemy wyliczać wynagrodzenie.

Krok 2. Ustalenie przeciętnego miesięcznego wynagrodzenia

Wyliczanie ręczne:

Aby ustalić przeciętne miesięczne wynagrodzenie (sumę wynagrodzeń pomniejszonych o 18,71% lub 15,71% - ze względu na zmianę składki na ubezpieczenie rentowe pracownika obow. od lipca 2007 r. - podzielon± przez 12 miesięcy) w sposób ręczny, należałoby zastosować następuj±cy wzór:

[5 * (2600 - 2600 * 18,71%) + 6 * (2800 - 2800 * 18,71%)] + 1 * (2800 - 2800 * 15,71%)] / 12 = 2215,38 zł

Jeżeli powyższe równanie jest dla Państwa niejasne, proszę zauważyć, że jest ono równoważne działaniom polegaj±cym na dodawaniu miesięcznych wynagrodzeń pomniejszanych każdorazowo o 18,71% lub 15,71% (suma składek opłacanych na pracownika na ubezpieczenia emerytalne, rentowe i chorobowe).

Suma ta będzie składała się z:

- pięciu elementów (2600 - 2600 * 18,71%) - miesi±ce od sierpnia do grudnia 2006 r.,

- z sze¶ciu elementów (2800 - 2800 * 18,71%) - miesi±ce od stycznia do czerwca 2007 r.,

- z jednego elementu (2800 - 2800 * 15,71%) - lipiec 2007 r., w którym obowi±zuje pomniejszona składka na ubezpieczenie rentowe.

Do¶ć skomplikowane.

Zobaczmy teraz, jak przedstawia się ta sama sytuacja przy wykorzystaniu do rozliczenia kalkulatora.

Wyliczanie przy użyciu programu:

W poszczególne kolumny okna - miesi±ce - wprowadzamy dane płacowe zgodnie ze stanem faktycznym, opisanym powyżej, czyli:

- za sierpień 2006 r. wynagrodzenie 2600 zł,

- za wrzesień 2006 r. wynagrodzenie 2600 zł,

- za paĽdziernik 2006 r. wynagrodzenie 2600 zł,

- ...

- za lipiec 2007 r. wynagrodzenie 2800 zł.

Na podstawie tak wprowadzonych danych płacowych kalkulator samoczynnie wyliczy przeciętne miesięczne wynagrodzenie, oszczędzaj±c nam w±tpliwej przyjemno¶ci stosowania skomplikowanych wzorów, zaokr±glania kwot i tym podobnych działań.

Krok 3. Ustalenie podstawy wynagrodzenia za jeden dzień zwolnienia

Wyliczanie ręczne:

Aby wyliczyć podstawę wynagrodzenia należy podzielić przeciętne miesięczne wynagrodzenie przez 30.

Wynagrodzenie za jeden dzień zwolnienia wyniesie:

2215,38 zł / 30 = 73,85 zł

Wyliczanie przy użyciu programu:

Wprowadzili¶my już wszystkie niezbędne parametry płacowe - kalkulator samoczynnie wylicza podstawę wymiaru zasiłku chorobowego za jeden dzień niezdolno¶ci do pracy. Nie mam potrzeby wykonywać żadnych dodatkowych operacji.

Krok 4. Ustalenie wynagrodzenia za czas nieobecno¶ci

Wyliczanie ręczne:

Wynagrodzenie będzie wynikiem mnożenia wynagrodzenia za jeden dzień zwolnienia przez liczbę dni zwolnienia (liczy się również soboty, niedziele i inne dni niepracuj±ce przypadaj±ce w okresie zwolnienia) oraz przez stawkę procentow±, która jest różna w zależno¶ci od powodu zwolnienia.

Dla poczynionych na wstępie założeń wynagrodzenie wyniesie:

21 * 73,85 zł * 80% = 1240,68 zł

Wyliczanie przy użyciu programu:

Aby wyliczyć wynagrodzenie za czas niezdolno¶ci do pracy spowodowane chorob± pracownika, wystarczy:

- okre¶lić stawkę procentow± (współczynnik) zależn± od powodu nieobecno¶ci (w analizowanym przypadku 80%),

- podać liczbę dni nieobecno¶ci (w naszym przypadku 21),

- wcisn±ć przycisk przelicz.

To wszystko!

W ten sposób uzyskujemy gotowe rozliczenie.

Podsumowanie

Korzy¶ci wynikaj±ce z zastosowania kalkulatora wydaj± się oczywiste.

Aby wyliczyć wynagrodzenie za czas niezdolno¶ci do pracy, okre¶lamy tylko niezbędne dane: parametry płacowe, stawkę procentow± (współczynnik), liczbę dni nieobecno¶ci.

Cał± reszt± zajmuje się kalkulator.

To nie wszystko !

Moduł odsetek stanowi jeden z wielu elementów,

w które wyposażony jest program Kalkulator FK podatki.biz!

Co to oznacza w praktyce?

Kupuj±c program Kalkulator FK podatki.biz, otrzymuj± Państwo doskonałe narzędzie umożliwiaj±ce przeprowadzenie wielu różnych operacji wykorzystywanych w działalno¶ci przedsiębiorstwa - bez żadnych dodatkowych dopłat!

Więcej informacji o programie Kalkulator FK znajd± Państwo na stronie internetowej: www.kalkulator-fk.pl

Jak możesz zakupić ten program:

1. Bezpo¶rednio przez stronę internetow±, klikaj±c na ł±cze: TAK, chcę zakupić ten program

2. Telefonicznie, dzwoni±c na bezpłatn± Infolinię: 0 800-706-818

3. Wysyłaj±c mail na adres: sklep@taxnet.pl

KALKULATOR FKpomocnik finansowo-księgowy

Kalkulator umożliwia wykonywanie różnych zadań zwi±zanych z prowadzeniem działalno¶ci gospodarczej. Kalkulator FK podatki.biz w skrócie to: - odsetki za zwłokę, wezwania do zapłaty, noty odsetkowe |

||

Ostatnie artykuły z tego działu

- Odzyskasz VAT z bezpłatnym programem Formularz VZM-1 podatki.biz

- Jak obliczyć poprawnie zaliczki po korektach w ewidencjach – czyli bezpłatny program Kalkulator zaliczek

- Nowa wersja programu „Delegacje krajowe i zagraniczne podatki.biz”

- Wyliczanie wynagrodzenia za czas niezdolno¶ci do pracy - przykład 2

- Odsetki od należno¶ci podatkowych - zapłata podatku po terminie - dwa dni spóĽnienia

- Odsetki własne (umowne) - rata kredytu - koszt spóĽnienia

- Wyliczanie wynagrodzenia za czas niezdolno¶ci do pracy - przykład 1

- Odsetki własne (umowne) - rata kredytu kupieckiego - zapłata po terminie

- Odsetki ustawowe - faktura VAT - spłata należno¶ci w ratach

- Odsetki od należno¶ci podatkowych - zapłata podatku po terminie