Wyższa dieta z tytułu krajowej podróży służbowej

Od 28 lipca br., zgodnie z ogłoszonym wczoraj w Dzienniku Ustaw rozporz±dzeniem Ministra Rodziny i Polityki Społecznej z dnia 30 czerwca 2022 r. zmieniaj±ce rozporz±dzenie w sprawie należno¶ci przysługuj±cych pracownikowi zatrudnionemu w państwowej lub samorz±dowej jednostce sfery budżetowej z tytułu podróży służbowej (Dz.U. poz. 1481), dieta krajowa wynosi 38 zł za dobę podróży. Przed zmian±, tj. od dnia 1 marca 2013 r. do 27 lipca 2022 r., kwota diety to 30 zł.

Na końcu artykułu zamie¶cili¶my Informację dla użytkowników programu Delegacje krajowe i zagraniczne podatki.biz

Przypomnijmy, że wysoko¶ć i warunki ustalania należno¶ci za podróże służbowe dla pracowników zatrudnionych w sferze budżetowej reguluje rozporz±dzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należno¶ci przysługuj±cych pracownikowi zatrudnionemu w państwowej lub samorz±dowej jednostce sfery budżetowej z tytułu podróży służbowej (Dz. U. poz. 167). Obecnie dieta przysługuj±ca pracownikowi z tytułu podróży służbowej na obszarze kraju wynosi 30 zł i w takiej wysoko¶ci obowi±zuje od dnia 1 marca 2013 r. do 27 lipca 2022 r.

Uregulowania okre¶lone przedmiotowym rozporz±dzeniem maj± szerokie i do¶ć powszechne zastosowanie. Dotycz± one zwrotu należno¶ci za podróże służbowe nie tylko pracowników sfery budżetowej (państwowej i samorz±dowej), ale i żołnierzy, funkcjonariuszy oraz pracowników zatrudnionych u innych pracodawców.

Pracodawcy spoza sfery budżetowej mog± ustalać we własnym zakresie warunki wypłacania pracownikom należno¶ci z tytułu podróży służbowej na obszarze kraju i poza jego granicami w drodze postanowień układu zbiorowego pracy, regulaminu wynagradzania lub umowy o pracę (art. 775 § 3 Kodeksu pracy). Obowi±zuj±ce u danego pracodawcy regulacje mog± przewidywać inne warunki zwrotu należno¶ci za podróże służbowe, niż wynikaj±ce z ww. przepisów maj±cych zastosowanie do wypłacania należno¶ci za podróże służbowe pracowników sfery budżetowej, z tym jednakże, że nie mog± one ustalać diety za dobę podróży służbowej na obszarze kraju oraz poza jego granicami w wysoko¶ci niższej niż dieta z tytułu podróży służbowej na obszarze kraju okre¶lona dla pracownika sfery budżetowej, tj. 30 zł, a od 28 lipca br. 38 zł, za dobę podróży służbowej (art. 775 § 4 Kodeksu pracy).

Tylko wówczas gdy układ zbiorowy pracy, regulamin wynagradzania lub umowa nie zawiera postanowień, o których mowa wyżej, pracownikowi przysługuj± - zgodnie z art. 775 § 5 Kodeksu pracy - należno¶ci na pokrycie kosztów podróży służbowej według przepisów ww. rozporz±dzenia.

Wysoko¶ć diety ma wpływ na zwolnienia z PIT i ZUS

Zmiana wysoko¶ci diety z tytułu podróży służbowej wi±że się także ze zwolnieniami podatkowymi. W ¶wietle bowiem przepisów odrębnych, diety i inne należno¶ci za czas podróży służbowej pracownika:

- s± wolne od podatku dochodowego (art. 21 ust. 1 pkt 16 lit. a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych),

- nie stanowi± podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (§ 2 ust. 1 pkt 15 rozporz±dzenia Ministra Pracy i Polityki Socjalnej z dnia 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe),

do wysoko¶ci okre¶lonej w odrębnych ustawach lub w przepisach wydanych przez ministra wła¶ciwego do spraw pracy w sprawie wysoko¶ci oraz warunków ustalania należno¶ci przysługuj±cych pracownikowi zatrudnionemu w państwowej lub samorz±dowej jednostce sfery budżetowej, z tytułu podróży służbowej na obszarze kraju oraz poza granicami kraju.

Do wysoko¶ci należno¶ci okre¶lonych przepisami ww. rozporz±dzenia Ministra Pracy i Polityki Społecznej odwołuj± się także inne zwolnienia od podatku dochodowego, w tym:

- diety i inne należno¶ci za czas podróży osoby niebęd±cej pracownikiem (art. 21 ust. 1 pkt 16 lit. b ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych),

- dodatek za rozł±kę przysługuj±cy na podstawie odrębnych ustaw, przepisów wykonawczych wydanych na podstawie tych ustaw lub układów zbiorowych pracy (art. 21 ust. 1 pkt 18 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych).

Ponadto, koszty uzyskania przychodów stanowi± warto¶ci diet z tytułu podróży służbowych osób prowadz±cych działalno¶ć gospodarcz± i osób z nimi współpracuj±cych, w czę¶ci nieprzekraczaj±cej wysoko¶ci diet przysługuj±cych pracownikom, okre¶lon± w odrębnych przepisach wydanych przez wła¶ciwego ministra (art. 23 ust. 1 pkt 52 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych).

Zmiany od 28 lipca 2022 r.

Z uwagi m.in. na powyższe uregulowania pracodawcy oczekiwali stosownego podwyższenia, przez ministra wła¶ciwego do spraw pracy, diety z tytułu podróży służbowej na obszarze kraju. W zwi±zku z tym, a także wyst±pieniami i postulatami pracowników oraz organizacji zwi±zkowych podwyższono stawkę diety z tytułu podróży służbowej na obszarze kraju o 8 zł tj. do 38 zł.

Jak czytamy w uzasadnieniu projektu rozporz±dzenia, przy obliczeniu wysoko¶ci diety uwzględniono ¶rednioroczny wskaĽnik cen towarów i usług konsumpcyjnych ogółem w latach 2013-2021, a także prognozowan± inflację na 2022 r.

Przy nowej wysoko¶ci diety z tytułu podróży służbowej na obszarze kraju (38 zł), 20% ryczałt na pokrycie kosztów dojazdu ¶rodkami komunikacji miejscowej wyniesie 7,60 zł (obecnie 6 zł), a ryczałt za nocleg, stanowi±cy 150% diety - 57 zł (obecnie 45 zł). Natomiast zwrot udokumentowanych kosztów noclegu będzie następował w wysoko¶ci stwierdzonej rachunkiem, jednak nie większej za jedn± dobę hotelow± niż dwudziestokrotno¶ć stawki diety, tj. do 760 zł (obecnie 600 zł).

Rozporz±dzenie zmieniaj±ce wchodzi w życie 14 dni od dnia ogłoszenia w Dzienniku Ustaw, więc nowe kwoty należno¶ci z tytułu podróży służbowej obowi±zuj± od 28 lipca 2022 r.

| Należno¶ci z tytuły krajowej podróży służbowej | Od 1 marca 2013 r. | Od 28 lipca 2022 r. | |

| 1 | dieta przy czym: | 30 zł | 38 zł |

| 1) jeżeli podróż trwa nie dłużej niż dobę i wynosi: | |||

| a) mniej niż 8 godzin - dieta nie przysługuje, | ___ | ___ | |

| b) od 8 do 12 godzin - przysługuje 50% diety, | 15 zł | 19 zł | |

| c) ponad 12 godzin - przysługuje dieta w pełnej wysoko¶ci; | 30 zł | 38 zł | |

| 2) jeżeli podróż trwa dłużej niż dobę, za każd± dobę przysługuje dieta w pełnej wysoko¶ci, a za niepełn±, ale rozpoczęt± dobę: | |||

| a) do 8 godzin - przysługuje 50% diety, | 15 zł | 19 zł | |

| b) ponad 8 godzin - przysługuje dieta w pełnej wysoko¶ci. | 30 zł | 38 zł | |

| Kwotę diety zmniejsza się o koszt zapewnionego bezpłatnego wyżywienia. Dotyczy to również przypadku korzystania przez pracownika z usługi hotelarskiej, w ramach której zapewniono wyżywienie. Przyjmuje się, że każdy posiłek stanowi odpowiednio: | |||

| 1) ¶niadanie - 25% diety | 7,50 zł | 9,50 zł | |

| 2) obiad - 50% diety | 15 zł | 19 zł | |

| 3) kolacja - 25% diety | 7,50 zł | 9,50 zł | |

| Podstawa prawna: § 7 ust. 1, 2 i 4 rozporz±dzenia* | |||

| 2 | zwrot kosztów za nocleg w obiekcie ¶wiadcz±cym usługi hotelarskie w wysoko¶ci stwierdzonej rachunkiem, jednak nie wyższej za jedn± dobę hotelow± niż dwudziestokrotno¶ć stawki diety Podstawa prawna: § 8 ust. 1 rozporz±dzenia* | 600 zł (20 x 30 zł) | 760 zł (20 x 38 zł) |

| 3 | ryczałt za nocleg, dla pracownika któremu nie zapewniono bezpłatnego noclegu i który nie przedłożył rachunku, w wysoko¶ci 150% diety Ryczałt za nocleg przysługuje, jeżeli nocleg trwa co najmniej 6 godzin pomiędzy godzinami 21 i 7. Podstawa prawna: § 8 ust. 3 i 4 rozporz±dzenia* | 45 zł (30 zł x 150%) | 57 zł (38 zł x 150%) |

| 4 | ryczałt na pokrycie kosztów dojazdów ¶rodkami komunikacji miejscowej w wysoko¶ci 20% diety, za każd± rozpoczęt± dobę pobytu w podróży krajowej Ryczałt nie przysługuje, jeżeli pracownik nie ponosi kosztów dojazdów. Podstawa prawna: § 9 ust. 1 i 2 rozporz±dzenia* | 6 zł (30 zł x 20%) | 7,60 zł (38 zł x 20%) |

Redakcja podatki.biz

Informacja dla użytkowników programu Delegacje krajowe i zagraniczne podatki.biz

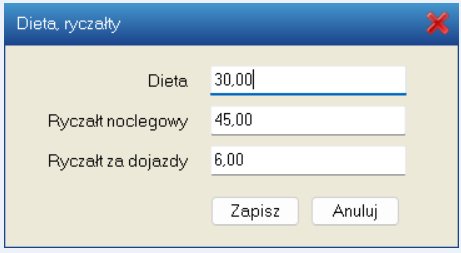

Aby zaktualizować sposób obliczania diety w programie należy w menu głównym, programu wybrać opcję „Dieta i ryczałty krajowe”:

Otwarte zostanie okno wy¶wietlaj±ce obowi±zuj±ce do 27 lipca 2022 r. stawki:

Zmieniamy wysoko¶ć diety na 38 zł i zachowujemy tę warto¶ć przyciskiem „Zapisz”:

Od tego momentu każda delegacja zostanie obliczona według nowej stawki diety.

Program Delegacje krajowe i zagraniczne podatki.biz możecie Państwo zamówić w sklepie internetowym podatki.biz.

Ostatnie artykuły z tego działu

- Wystawianie faktur i paragonów podczas zawieszenia działalno¶ci

- Wzór informacji PIT-R do zmiany

- Skarbówka może utracić czę¶ć uprawnień do kontrolowania rachunków

- Ustawa o rencie wdowiej. Rz±d znacznie ograniczy wysoko¶ć ¶wiadczeń

- Raportowanie MDR sprzeczne z konstytucj±

- MZ o składce zdrowotnej: Nie będzie powrotu do starych zasad. A co będzie?

- Wraca pomysł dobrowolnych ubezpieczeń społecznych dla przedsiębiorców

- Będzie nowa ustawa o minimalnym wynagrodzeniu

- Mały ZUS z dużymi komplikacjami. W s±dach toczy się już kilkaset spraw

- Umowy cywilnoprawne a staż pracy. PIP pozytywnie o planach zmian

Wszystkie artykuły z tego działu »

Dodaj nowy komentarz