Podatki 2022: Diety zagraniczne w górę

Od 29 listopada 2022 r., zgodnie rozporz±dzeniem zmieniaj±cym rozporz±dzenie ws. należno¶ci z tytułu podróży służbowych (Dz.U. 2302), podwyższone zostan± tzw. diety zagraniczne. Obecne kwoty limitów za nocleg oraz diety przysługuj±ce pracownikowi z tytułu podróży służbowej poza granicami kraju obowi±zuj± od dnia 1 marca 2013 r.

Wysoko¶ć i warunki ustalania należno¶ci za podróże służbowe dla pracowników zatrudnionych w sferze budżetowej reguluje rozporz±dzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należno¶ci przysługuj±cych pracownikowi zatrudnionemu w państwowej lub samorz±dowej jednostce sfery budżetowej z tytułu podróży służbowej (Dz. U. poz. 167, z póĽn. zm.). Uregulowania okre¶lone tym rozporz±dzeniem maj± szerokie i do¶ć powszechne zastosowanie. Dotycz± one zwrotu należno¶ci za podróże służbowe nie tylko pracowników sfery budżetowej (państwowej i samorz±dowej), ale i żołnierzy, funkcjonariuszy oraz pracowników zatrudnionych u innych pracodawców.

Pracodawcy spoza sfery budżetowej mog± ustalać we własnym zakresie warunki wypłacania pracownikom należno¶ci z tytułu podróży służbowej na obszarze kraju i poza jego granicami w drodze postanowień układu zbiorowego pracy, regulaminu wynagradzania lub umowy o pracę (art. 775 § 3 Kodeksu pracy). Obowi±zuj±ce u danego pracodawcy regulacje mog± przewidywać inne warunki zwrotu należno¶ci za podróże służbowe, niż wynikaj±ce z ww. przepisów maj±cych zastosowanie do wypłacania należno¶ci za podróże służbowe pracowników sfery budżetowej, z tym jednakże, że nie mog± one ustalać diety za dobę podróży służbowej na obszarze kraju oraz poza jego granicami w wysoko¶ci niższej niż dieta z tytułu podróży służbowej na obszarze kraju okre¶lona dla pracownika sfery budżetowej, tj. od 28 lipca br. 38 zł, za dobę podróży służbowej (art. 775 § 4 Kodeksu pracy).

Tylko wówczas gdy układ zbiorowy pracy, regulamin wynagradzania lub umowa nie zawiera postanowień, o których mowa wyżej, pracownikowi przysługuj± - zgodnie z art. 775 § 5 Kodeksu pracy - należno¶ci na pokrycie kosztów podróży służbowej według przepisów ww. rozporz±dzenia.

Wysoko¶ć diety ma wpływ na zwolnienia z PIT i ZUS

Zmiana wysoko¶ci należno¶ci z tytułu podróży służbowej z tytułu podróży służbowej wi±że się także ze zwolnieniami podatkowymi. W ¶wietle bowiem art. 21 ust. 1 pkt 16 lit. a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, diety i inne należno¶ci za czas podróży służbowej pracownika s± wolne od podatku dochodowego do wysoko¶ci okre¶lonej w odrębnych ustawach lub w przepisach wydanych przez ministra wła¶ciwego do spraw pracy w sprawie wysoko¶ci oraz warunków ustalania należno¶ci przysługuj±cych pracownikowi zatrudnionemu w państwowej lub samorz±dowej jednostce sfery budżetowej, z tytułu podróży służbowej na obszarze kraju oraz poza granicami kraju.

Do wysoko¶ci należno¶ci okre¶lonych przepisami ww. rozporz±dzenia Ministra Pracy i Polityki Społecznej odwołuj± się także inne zwolnienia od podatku dochodowego, w tym:

- diety i inne należno¶ci za czas podróży osoby niebęd±cej pracownikiem (art. 21 ust. 1 pkt 16 lit. b ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych),

- dodatek za rozł±kę przysługuj±cy na podstawie odrębnych ustaw, przepisów wykonawczych wydanych na podstawie tych ustaw lub układów zbiorowych pracy (art. 21 ust. 1 pkt 18 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych),

- czę¶ć przychodów osób posiadaj±cych nieograniczony obowi±zek podatkowy przebywaj±cych czasowo za granic± i uzyskuj±cych przychody z pracy lub dochody z tytułu stypendiów (art. 21 ust. 1 pkt 20, art. 21 ust. 1 pkt 23a lit. a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych).

Ponadto, koszty uzyskania przychodów stanowi± warto¶ci diet z tytułu podróży służbowych osób prowadz±cych działalno¶ć gospodarcz± i osób z nimi współpracuj±cych, w czę¶ci nieprzekraczaj±cej wysoko¶ci diet przysługuj±cych pracownikom, okre¶lon± w odrębnych przepisach wydanych przez wła¶ciwego ministra (art. 23 ust. 1 pkt 52 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych).

Na podstawie § 2 ust. 1 pkt 15, 16 i 18 rozporz±dzenia Ministra Pracy i Polityki Socjalnej z dnia 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz. U. z 2017 r. poz. 1949, z póĽn. zm.) z wysoko¶ci± diet i innych należno¶ci z tytułu podróży służbowej krajowej i zagranicznej powi±zane s± następuj±ce wył±czenia z podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe:

- diety i inne należno¶ci z tytułu podróży służbowej pracownika - do wysoko¶ci okre¶lonej w nowelizowanych przepisach (pkt 15),

- czę¶ć wynagrodzenia pracowników zatrudnionych za granic± u polskich pracodawców w wysoko¶ci równowarto¶ci diety przysługuj±cej z tytułu podróży służbowych poza granicami kraju, za każdy dzień pobytu, okre¶lonej w nowelizowanych przepisach z tym zastrzeżeniem, że tak ustalony miesięczny przychód tych osób stanowi±cy podstawę wymiaru składek nie może być niższy od kwoty przeciętnego wynagrodzenia, o którym mowa w art. 19 ust. 1 ustawy o systemie ubezpieczeń społecznych (pkt 16),

- dodatek za rozł±kę wypłacany pracownikom czasowo przeniesionym oraz strawne do wysoko¶ci diet z tytułu podróży służbowej na obszarze kraju (pkt 18).

Co się zmieni?

Ponieważ diety i limity na nocleg w zagranicznej podróży służbowej nie były zmieniane od dnia 1 marca 2013 r., a także bior±c pod uwagę wyst±pienia i postulaty pracowników oraz organizacji zwi±zkowych w rozporz±dzeniu podwyższono niektóre kwoty diet oraz limity na nocleg w czasie podróży zagranicznej, na podstawie propozycji przesłanej przez Ministra Spraw Zagranicznych.

Ponadto, ustalono kwotę diety i limitu na nocleg dla Watykanu, z uwagi, jak czytamy w uzasadnieniu projektu rozporz±dzenia, na zgłaszan± potrzebę dodania tego państwa do zał±cznika przedmiotowego rozporz±dzenia. Należno¶ci przy podróży służbowej do Watykanu zostały ustalone w wysoko¶ci jak we Włoszech (dieta : 53 euro, a limit na nocleg: 192 euro). Dotychczas przy podróży służbowej do Watykanu stosowano kwoty przypisane dla państw innych niż wymienione w zał±czniku do przedmiotowego rozporz±dzenia (dieta: 41 euro, a limit na nocleg: 140 euro), a które nie zostan± zmienione.

W celu zachowania przejrzysto¶ci zał±cznika, dodatkowo ustalono dla państw takich jak: Andora, Liechtenstein, Luksemburg, Monako, Palestyna, San Marino, kwoty diet oraz limitów na nocleg, bez odwoływania się do innych państw.

Przepisy przej¶ciowe

Zgodnie z § 2 ust. 1 rozporz±dzenia zmieniaj±cego, w przypadku podróży służbowej poza granicami kraju, rozpoczętej i niezakończonej przed dniem wej¶cia w życie tego rozporz±dzenia, tj. przed 29 listopada 2022 r., należno¶ci z tytułu podróży służbowej ustala się:

- za czas podróży przypadaj±cy przed 29 listopada 2022 r. - na podstawie przepisów dotychczasowych ("stare" kwoty diet i limitów);

- za czas podróży przypadaj±cy od 29 listopada 2022 r. - na podstawie nowych przepisów (nowe kwoty diet i limitów).

WYSOKO¦Ć DIETY ZA DOBĘ PODRÓŻY ZAGRANICZNEJ

ORAZ LIMITU NA NOCLEG W POSZCZEGÓLNYCH PAŃSTWACH

- zmiany -

| Lp. | Państwo | Waluta | Kwota diety | Kwota limitu na nocleg | ||

| Obecnie | Od 29 listopada 2022 r. | Obecnie | Od 29 listopada 2022 r. | |||

| 1 | Andora | EUR | jak w Hiszpanii (50) | 50 | jak w Hiszpanii (160) | 200 |

| 2 | Arabia Saudyjska | EUR | 45 | 50 | 180 | 200 |

| 3 | Australia | AUD | 88 | 95 | 250 | 270 |

| 4 | Austria | EUR | 52 | 57 | 130 | 150 |

| 5 | Belgia | EUR | 48 | 55 | 160 | 200 |

| 6 | Czarnogóra | EUR | Republika Serbii i Republika Czarnogóry (40) | 40 | Republika Serbii i Republika Czarnogóry (100) | 110 |

| 7 | Dania | DKK | 406 | 446 | 1300 | 1430 |

| 8 | Estonia | EUR | 41 | 45 | 100 | 110 |

| 9 | Finlandia | EUR | 48 | 53 | 160 | 180 |

| 10 | Francja | EUR | 50 | 55 | 180 | 200 |

| 11 | Grecja | EUR | 48 | 50 | 140 | 160 |

| 12 | Gruzja | EUR | 43 | 48 | 140 | 160 |

| 13 | Hiszpania | EUR | 50 | 160 | 200 | |

| 14 | Holandia | EUR | Niderlandy (50) | 50 | Niderlandy (130) | 150 |

| 15 | Indie | EUR | 38 | 42 | 190 | 210 |

| 16 | Izrael | EUR | 50 | 70 | 150 | 200 |

| 17 | Jordania | EUR | 40 | 50 | 95 | 130 |

| 18 | Kazachstan | EUR | 41 | 45 | 140 | 155 |

| 20 | Kuba | EUR | 42 | 50 | 110 | 140 |

| 21 | Liechtenstein | CHF | jak w Szwajcarii (88) | 88 | jak w Szwajcarii (200) | 220 |

| 22 | Litwa | EUR | 39 | 45 | 130 | 150 |

| 23 | Luksemburg | EUR | jak w Belgii (48) | 55 | jak w Belgii (160) | 200 |

| 24 | Macedonia Północna | EUR | 39 | 43 | 125 | 138 |

| 25 | Meksyk | USD | 53 | 58 | 140 | 154 |

| 26 | Mołdawia (poprzednio: Mołdowa) | EUR | 41 | 45 | 85 | 94 |

| 27 | Monako | EUR | jak we Francji (50) | 55 | jak we Francji (180) | 200 |

| 28 | Mongolia | EUR | 45 | 140 | 154 | |

| 29 | Niemcy | EUR | 49 | 150 | 170 | |

| 30 | Norwegia | NOK | 451 | 496 | 1500 | 1650 |

| 31 | Palestyna (poprzednio: Palestyńska Władza Narodowa) | EUR | jak w Izraelu (50) | 70 | jak w Izraelu (150) | 200 |

| 32 | Portugalia | EUR | 49 | 120 | 150 | |

| 33 | Rumunia | EUR | 38 | 42 | 100 | 110 |

| 34 | San Marino | EUR | jak we Włoszech (48) | 53 | jak we Włoszech (174) | 192 |

| 35 | Serbia (poprzednio: Republika Serbii i Republika Czarnogóry) | EUR | 40 | 100 | 110 | |

| 36 | Słowacja | EUR | 43 | 47 | 120 | 132 |

| 37 | Słowenia | EUR | 41 | 45 | 130 | 143 |

| 40 | Szwajcaria | CHF | 88 | 200 | 220 | |

| 41 | Szwecja | SEK | 459 | 510 | 1800 | 2000 |

| 42 | Turcja | USD | 53 | 173 | 185 | |

| 43 | Watykan | EUR | jak państwa inne (41) | 53 | jak państwa inne (140) | 192 |

| 44 | Węgry | EUR | 44 | 130 | 143 | |

| 45 | Wielka Brytania | GBP | 35 | 45 |

| 220 |

| 46 | Włochy | EUR | 48 | 53 | 174 | 192 |

| 47 | Zjednoczone Emiraty Arabskie | EUR | 39 | 43 | 200 | 220 |

Przy podróżach do:

- Gibraltaru dieta i kwota limitu na nocleg wynosz± tyle samo co przy podróżach do Wielkiej Brytanii (było: 35 GBP i 200 GBP, po zmianie: 45 GBP i 220 GBP).

Ewa Iwan

Delegacje zagraniczne

- aktualizacja programu -

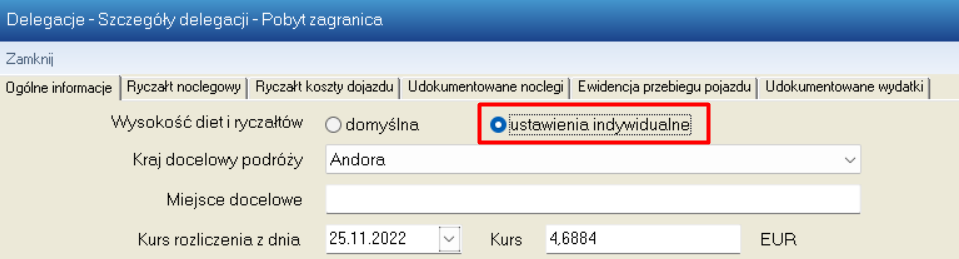

Aby zaktualizować stawki diet oraz wysoko¶ć limitów za nocleg w delegacji zagranicznej w programie Delegacje podatki.biz należy w menu głównym programu wybrać opcję „Ustawienia indywidualne” -> „Dieta i ryczałty zagraniczne”.

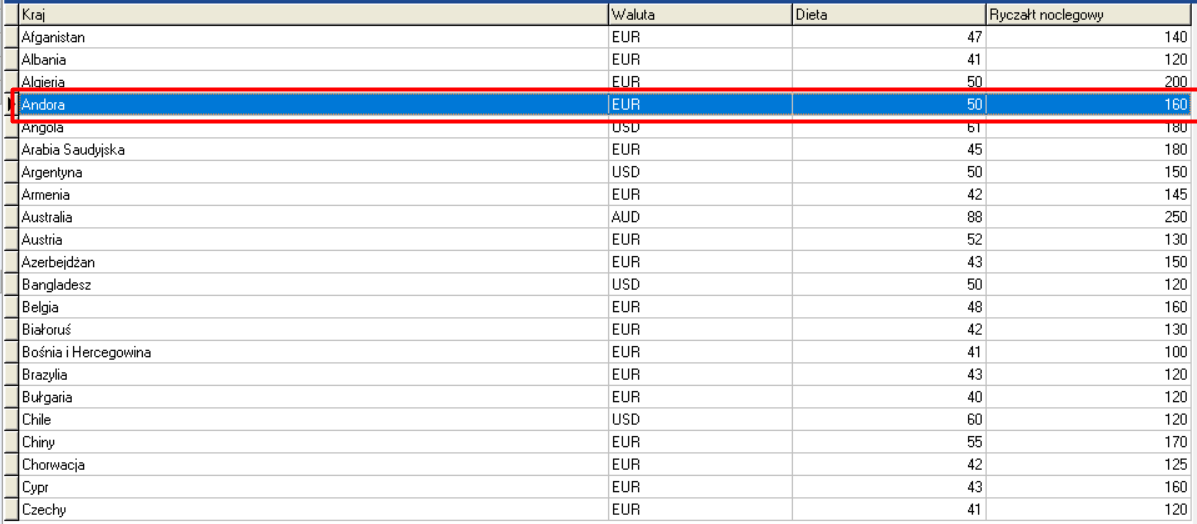

Otwarte zostanie okno wy¶wietlaj±ce obowi±zuj±ce do 29 listopada 2022 r. stawki:

Dwukrotnym kliknięciem myszy wybieramy z listy kraj, który będziemy aktualizować:

Następnie wprowadzamy obowi±zuj±c± od 29 listopada 2022 r. stawkę (zgodn± z powyżej zamieszczon± tabel±) i j± zapisujemy.

Podczas rozliczania delegacji zagranicznej wybieramy opcję „Ustawienia indywidualne”.

Delegacja zostanie rozliczona według nowej stawki.

Ostatnie artykuły z tego działu

- Wystawianie faktur i paragonów podczas zawieszenia działalno¶ci

- Wzór informacji PIT-R do zmiany

- Skarbówka może utracić czę¶ć uprawnień do kontrolowania rachunków

- Ustawa o rencie wdowiej. Rz±d znacznie ograniczy wysoko¶ć ¶wiadczeń

- Raportowanie MDR sprzeczne z konstytucj±

- MZ o składce zdrowotnej: Nie będzie powrotu do starych zasad. A co będzie?

- Wraca pomysł dobrowolnych ubezpieczeń społecznych dla przedsiębiorców

- Będzie nowa ustawa o minimalnym wynagrodzeniu

- Mały ZUS z dużymi komplikacjami. W s±dach toczy się już kilkaset spraw

- Umowy cywilnoprawne a staż pracy. PIP pozytywnie o planach zmian

Wszystkie artykuły z tego działu »

Dodaj nowy komentarz