Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. V

Kolejny odcinek poradnika w cało¶ci po¶więcimy kwestiom zwi±zanym z rozliczeniem delegacji za granicę. W poprzedniej czę¶ci mogli¶cie się przekonać, że krajowe i zagraniczne wyjazdy służbowe mimo wielu cech wspólnych rozliczane s± w nieco odmienny sposób. To zrozumiałe – wyjazdy za granicę wi±ż± się zwykle z wyższymi wydatkami, występuj± naturalne trudno¶ci w dokumentowaniu niektórych, drobnych wydatków itp. Dodatkowo pracodawca może okre¶lić więcej niż jeden kraj docelowy, co również wpływa na sposób rozliczenia delegacji.

O czym jest ten artykuł:

Rozliczanie delegacji potrafi być czasochłonne. W poradniku praktycznym: Delegacje krajowe i zagraniczne, prezentujemy prawne podstawy rozliczania delegacji oraz program do rozliczania delegacji, dzięki któremu każd± delegację można rozliczyć w kilka minut.

Polecenie wyjazdu w przypadku delegacji zagranicznej

Jak już wspomnieli¶my, nie istnieje jeden uniwersalny i zatwierdzony do stosowania wzór polecenia wyjazdu. To jednak istotny dokument, który realizuje kilka celów:

- precyzuje warunki odbywania podróży służbowej,

- stanowi dowód pomocniczy do dokumentów księgowych rozliczeniowych,

- stanowi dowód w razie ewentualnego sporu pracownika z pracodawc±,

- stanowi dla pracownika dowód, że przebywaj±c za granic±, realizuje obowi±zki wynikaj±ce z polecenia pracodawcy, co może mieć znaczenie np. w razie konieczno¶ci uzyskania ¶wiadczeń ubezpieczeniowych.

Dlatego też, konstruuj±c polecenie wyjazdu w przypadku podróży za granicę, starajmy się umie¶cić na nim jak najwięcej informacji.

Standardowy zestaw danych, jaki powinien znaleĽć się w poleceniu wyjazdu, to:

- dane pracownika,

- przewidywany termin podróży służbowej,

- kraj lub kraje docelowe podróży służbowej oraz miejscowo¶ci docelowe w tych

- krajach,

- ¶rodki transportu w delegacji, z okre¶leniem klasy – je¶li jest to uzasadnione,

- cel, w jakim odbywana jest podróż służbowa (np. negocjacje, wykonanie czynno¶ci serwisowych, wizyta na targach branżowych).

Można uzupełnić polecenie wyjazdu o bardziej szczegółowe instrukcje, dotycz±ce np. noclegów, sposobów przejazdu komunikacj± miejsk±, sposobów kontaktowania się w sytuacjach awaryjnych itp.

Delegacja do wielu państw docelowych

W przypadku podróży zagranicznej odbywanej do dwóch lub więcej państw pracodawca może ustalić więcej niż jedno państwo docelowe (§ 13 ust. 2 rozporz±dzenia). Praktycznym skutkiem tej zmiany jest możliwo¶ć rozliczania zwrotów kosztów w różnych wysoko¶ciach, co jest jak najbardziej uzasadnione różnym poziomem kosztów w różnych państwach, ale przy okazji powoduje skomplikowanie procesu rozliczenia delegacji.

W celu wła¶ciwego ustalenia wysoko¶ci diet (i kwot, które s± pochodn± warto¶ci diety) pracownik powinien przedstawić do rozliczenia harmonogram przebiegu podróży, dzięki któremu okre¶limy czas przebywania w poszczególnych państwach.

Przypomnijmy, czas podróży zagranicznej liczy się w przypadku odbywania jej ¶rodkami komunikacji:

- l±dowej – od chwili przekroczenia granicy państwowej w drodze za granicę do chwili jej przekroczenia w drodze powrotnej do kraju,

- lotniczej – od chwili startu samolotu w drodze za granicę z ostatniego lotniska w kraju do chwili l±dowania samolotu w drodze powrotnej na pierwszym lotnisku w kraju,

- morskiej – od chwili wyj¶cia statku (promu) z ostatniego portu polskiego do chwili wej¶cia statku (promu) w drodze powrotnej do pierwszego portu polskiego.

Rozporz±dzenie nie zawiera szczegółowych regulacji dotycz±cych rozliczania czasu w drodze między poszczególnymi państwami docelowymi, ale poprawne będzie stosowanie analogicznych zasad zwi±zanych z przekraczaniem granicy dla każdego ze stosowanych ¶rodków komunikacji.

Przykład:

Pracownik został wysłany w podróż służbow± do Francji i Hiszpanii. Wyjechał w poniedziałek 27 maja o godz. 7.00 na lotnisko krajowe. Samolot wystartował do Francji o godz. 13.00. We wtorek 28 maja o godz. 14.00 z Francji samolot wystartował do Hiszpanii, sk±d pracownik wyleciał w ¶rodę, aby wyl±dować w Polsce o godz. 17.00. Podróż służbow± zakończył powrotem do domu o godz. 21.00.

Rozliczaj±c tę delegację powinni¶my:

- ustalić czas przebywania pracownika w podróży służbowej w czę¶ci krajowej,

- ustalić czas przebywania pracownika w podróży służbowej w czę¶ci dotycz±cejFrancji,

- ustalić czas przybywania pracownika w podróży służbowej w czę¶ci dotycz±cej Hiszpanii.

W naszym przykładzie będzie to odpowiednio:

- 10 godzin,

- 25 godzin,

- 27 godzin.

Ł±czny czas czę¶ci krajowej i zagranicznych wyniósł 62 godziny.

Rodzaje i limity wydatków w delegacji zagranicznej

Przypomnijmy:

- za każd± dobę podróży zagranicznej przysługuje dieta w pełnej wysoko¶ci;

- za niepełn± dobę podróży zagranicznej:

- do 8 godzin – przysługuje 1/3 diety,

- ponad 8 do 12 godzin – przysługuje 50% diety,

- ponad 12 godzin – przysługuje dieta w pełnej wysoko¶ci.

Wysoko¶ć diety dla poszczególnych państw jest okre¶lona w zał±czniku do rozporz±dzenia – diety będ± więc najczę¶ciej różne.

| Ważne! Rozliczaj±c podróż służbow±, w czę¶ci dotycz±cej wysoko¶ci diet powinni¶my uwzględnić bezpłatne wyżywienie, jakie pracownik miał zapewnione w trakcie pobytu w delegacji. |

Pojawia się tu pewna trudno¶ć praktyczna. W samolotach pasażerowie maj± zazwyczaj zapewnione bezpłatne wyżywienie (choć coraz czę¶ciej w samolotach tanich linii, w lotach czarterowych lub w lotach ekonomicznych za wyżywienie należy zapłacić). Bilety lotnicze zwykle okre¶laj± zakres wyżywienia – je¶li na bilecie takiej informacji nie ma, należy uzyskać odpowiednie o¶wiadczenie od pracownika.

Przypomnę, że pracownikowi, któremu zapewniono w czasie podróży zagranicznej bezpłatne, całodzienne wyżywienie, przysługuje 25% diety. Kwotę diety zmniejsza się o koszt zapewnionego bezpłatnego wyżywienia, przyjmuj±c, że każdy posiłek stanowi odpowiednio:

- ¶niadanie – 15% diety,

- obiad – 30% diety,

- kolacja – 30% diety.

Wyliczmy wobec tego wysoko¶ć należno¶ci pracownika z tytułu diet w naszym przykładzie.

Załóżmy, że podróżował tanimi liniami lotniczymi i nie miał zapewnionego bezpłatnego posiłku w samolocie, a we Francji i Hiszpanii nocował w hotelach, które w cenie noclegu oferuj± ¶niadanie.

Delegacja w czę¶ci krajowej trwała 10 godzin. Zgodnie z rozporz±dzeniem, jeżeli delegacja krajowa trwa od 8 do 12 godzin, przysługuje 50% diety, czyli 30,00 zł x 50% = 15,00 zł.

Następnie pracownik przebywał 25 godzin we „francuskiej” czę¶ci podróży. Przysługuje mu w zwi±zku z tym jedna dieta w pełnej wysoko¶ci i 1/3 diety. Ale w czę¶ci francuskiej pracownik miał zapewnione ¶niadanie, co oznacza konieczno¶ć zmniejszenia diety o 15%.

Z zał±cznika do rozporz±dzenia dowiadujemy się, że wysoko¶ć diety w podróży do Francji wynosi 50 euro. Pracownikowi za czę¶ć francusk± będzie więc przysługiwała dieta w wysoko¶ci:

(50 + 50 x 1/3 – 50 x 0,15) = 59,17 euro.

Czę¶ć „hiszpańska” podróży trwała 27 godzin. Wysoko¶ć diety za tę czę¶ć będzie identyczna, ponieważ w Hiszpanii pracownik przebywał pełn± dobę i rozpocz±ł następn±, przysługuje mu pełna dieta za pierwszy dzień i 1/3 diety za drugi. Jednak ponieważ miał zapewnione bezpłatne ¶niadanie, wysoko¶ć wypłaconych kwot należy pomniejszyć o 15% diety. A ponieważ wysoko¶ć diety w Hiszpanii jest taka sama jak we Francji i wynosi 50 euro za dobę podróży, z tytułu czę¶ci hiszpańskiej pracownik powinien otrzymać 59,17 euro.

Noclegi

U pracownika z omawianego przykładu mog± wyst±pić dwie sytuacje noclegowe:

- pracownik ma zapewniony przez pracodawcę nocleg w hotelu,

- pracownik nie ma zapewnionego przez pracodawcę noclegu w hotelu.

W pierwszym przypadku pracownikowi nie przysługuj± żadne zwroty z tytułu noclegu. W drugim – znowu mamy dwie możliwe sytuacje: pracownik posiada rachunek za nocleg lub nie.

Jeżeli pracownik posiada rachunek, przysługuje mu zwrot kosztów w wysoko¶ci stwierdzonej rachunkiem, ale – co istotne – w granicach limitu okre¶lonego dla poszczególnych państw w zał±czniku do rozporz±dzenia.

W przypadku Hiszpanii jest to 160 euro, w przypadku Francji – 180 euro.

Pracodawca ma obowi±zek dokonać zwrotu do wysoko¶ci okre¶lonej limitem – je¶li nie zapewnił pracownikowi noclegu, a pracownik posiada rachunek. W uzasadnionych sytuacjach pracodawca może wyrazić zgodę na zwrot kosztów za nocleg, stwierdzonych rachunkiem, w wysoko¶ci przekraczaj±cej limit, ale decyzja o zwrocie leży już wył±czne w gestii pracodawcy.

Jeżeli pracownik nie przedstawi rachunku, automatycznie przysługuje mu ryczałt za nocleg – w wysoko¶ci 25% limitu. Ale uwaga, ryczałtu tego nie wypłaca się w sytuacji, w której pracownik w czasie przeznaczonym na sen podróżował.

Niestety, rozporz±dzenie nie jest tu wystarczaj±co precyzyjne. Co prawda znalazł się w nim zapis, że ryczałt za nocleg przysługuje, jeżeli nocleg trwa co najmniej 6 godzin między godzinami 21.00 i 7.00, ale został on umieszczony w czę¶ci dotycz±cej podróży krajowej, a nie w czę¶ci wspólnej rozporz±dzenia, co oznacza, że nie możemy tego zapisu stosować wprost do czę¶ci zagranicznej. Czę¶ć rozporz±dzenia po¶więcona podróżom zagranicznym nie zawiera analogicznego ustalenia. Może to powodować powstanie kontrowersji w niektórych sytuacjach i wydaje się, że należy tu po prostu postępować zgodnie z ustaleniami z pracownikiem i w sposób racjonalny.

| Uwaga! Wszystkie rozważania dotycz±ce diet i wydatków na nocleg stwierdzonych rachunkiem w granicach limitu odnosz± się również do zaliczenia odpowiednich kwot do kosztów uzyskania przychodów przez osoby prowadz±ce działalno¶ć gospodarcz± i osoby z nimi współpracuj±ce. Jednak w przypadku tych osób do kosztów nie można zaliczać już kwot zryczałtowanych – w razie braku rachunków. |

Ryczałty na dojazdy

Rozporz±dzenie przyznaje pracownikowi prawo do zwrotu kosztów zwi±zanych z dojazdem z i do dworca kolejowego, autobusowego, portu lotniczego lub morskiego – w wysoko¶ci jednej diety w miejscowo¶ci docelowej za granic± oraz w każdej innej miejscowo¶ci za granic±, w której pracownik korzystał z noclegu.

Miejscowo¶ci docelowe wskazujemy w poleceniu wyjazdu, inne miejscowo¶ci, w których pracownikowi przysługuj± ryczałty na dojazdy, okre¶lamy na podstawie faktycznego przebiegu podróży służbowej.

| Uwaga! Jeżeli pracownik musiał dokonać przejazdu tylko w jedn± stronę (np. był odbierany z lotniska przez przedstawiciela firmy przyjmuj±cej), ryczałt przysługuje w wysoko¶ci 50% diety. |

Dodatkowo pracownikowi przysługuje również ryczałt w wysoko¶ci 10% diety za każd± rozpoczęt± dobę pobytu w podróży zagranicznej – na pokrycie kosztów dojazdów ¶rodkami komunikacji miejscowej.

Oczywi¶cie ryczałty nie przysługuj± automatycznie i nie będ± wypłacone, jeżeli pracownik:

- odbywa podróż zagraniczn± służbowym lub prywatnym pojazdem samochodowym, motocyklem lub motorowerem,

- ma zapewnione bezpłatne dojazdy,

- nie ponosi kosztów, na pokrycie których s± przeznaczone te ryczałty.

Rozliczaj±c zagraniczn± podróż służbow± pracownika, powinni¶my więc od niego uzyskać o¶wiadczenie dotycz±ce faktu ponoszenia kosztów dojazdów i zapewnienia (lub nie) bezpłatnych dojazdów.

| Ważne! Osoby prowadz±ce działalno¶ć gospodarcz± i osoby z nimi współpracuj±ce nie maj± prawa zaliczenia do kosztów uzyskania wydatków zryczałtowanych zwi±zanych z dojazdami. Wszystkie wydatki osoby te powinny udokumentować odpowiednimi dowodami (np. rachunki z taksówki, paragony, bilety komunikacji miejscowej itp.). |

Rozliczenie delegacji zagranicznej w programie Delegacje podatki.biz

Jeden kraj docelowy

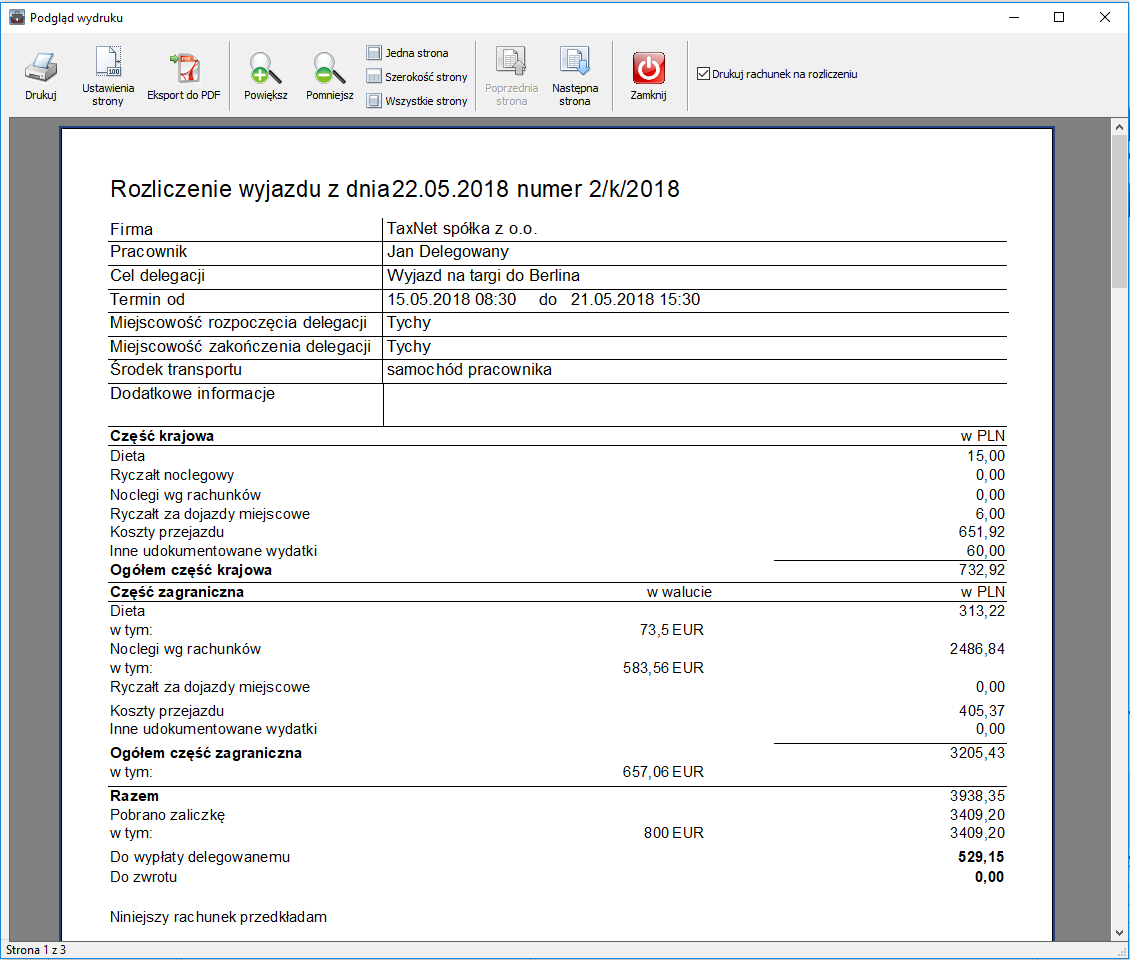

Rozpatrujemy przypadek delegacji zagranicznej do Berlina. Rozliczenie obejmuje podróż własnym samochodem oraz nocleg wraz z całkowitym wyżywieniem w hotelu.

Delegacja trwała od 15 maja 20xx r. godz. 8.00 do 21 maja xx r. godz. 15.30. Rozliczona została po powrocie delegowanego w dniu 22 maja 20xx r.

Do rozliczenia potrzebujemy następuj±ce dane:

- imię i nazwisko pracownika,

- datę i czas rozpoczęcia i zakończenia delegacji,

- datę i czas przekraczania granicy,

- datę rozliczenia (na podstawie której ustalany jest kurs rozliczenia),

- warto¶ć wypłaconej zaliczki,

- kraj docelowy podróży,

- dane dotycz±ce noclegów za granic± (rachunki),

- dane dotycz±ce poniesionych wydatków (rachunki),

- dane dotycz±ce ¶rodka transportu (samochód pracownika) i trasę przejazdu,

- dane dotycz±ce wyżywienia za granic±.

Czę¶ć z powyższych danych wykorzystywana jest na karcie Szczegóły delegacji. Pozostałe podawane s± w ramach opcji: Zaliczki, Dodaj pobyt krajowy oraz Dodaj pobyt zagraniczny.

Przed wyjazdem, delegowany otrzymał jako zaliczkę kwotę 800 euro. Wprowadzamy j± w oknie wywoływanym przyciskiem Zaliczki.

Etap 1 – pobyt krajowy:

W pierwszym etapie, w dniu 15 maja 20xxr. o godz. 8.30, delegowany wyjechał z siedziby firmy w kierunku miejsca docelowego. O godzinie 12.15 dotarł do granicy. Dane te wprowadzamy za pomoc± opcji Dodaj pobyt krajowy.

W ramach tego etapu ewidencjonujemy przebieg pojazdu, który okre¶li wysoko¶ć zwrotu za jego użytkowanie delegowanemu, oraz udokumentowane wydatki.

Etap 2 – pobyt zagraniczny:

W momencie przekroczenia granicy 15 maja 20xx r. o godz. 12.15 delegowany rozpocz±ł pobyt zagraniczny. Wszystkie dane dotycz±ce tego etapu wprowadzamy za pomoc± opcji Dodaj pobyt zagraniczny.

Kurs rozliczenia waluty przyjęty jest na dzień poprzedzaj±cy rozliczenie całej delegacji. Czę¶ć zagraniczna rozpoczęła się 15 maja 20xx r. o godz. 12,15 i trwała do 21 maja 20xx r. godz. 10.15. Delegowany miał zapewnione całodzienne bezpłatne wyżywienie.

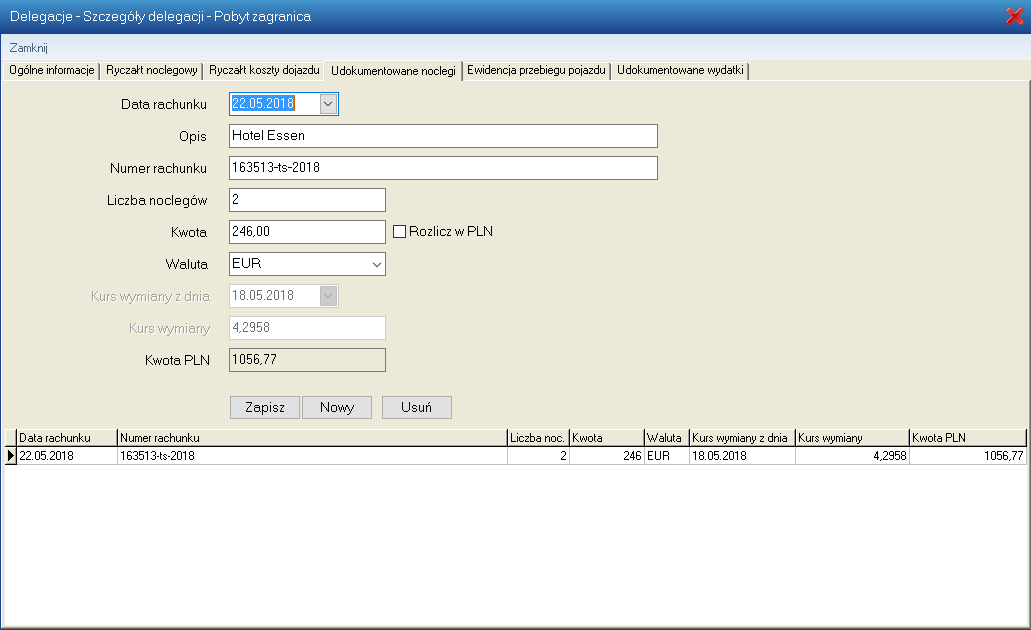

W ramach pobytu za granic± delegowany nocował w hotelu. Za pobyt dostarczony został rachunek.

Rozliczony został również przejazd samochodem pracownika: od granicy do Berlina oraz z Berlina do granicy w kraju.

Etap 3 – pobyt krajowy:

W dniu 21 maja 20xx r. delegowany rozpocz±ł podróż w kierunku kraju. Przekroczył granicę o godzinie 10.15, tym samym rozpocz±ł etap 3 – podróż w kraju. O godzinie 15.30 dotarł do celu.

Dane dotycz±ce tego etapu wprowadzamy, dodaj±c kolejny pobyt krajowy.

W ramach podróży po kraju zaewidencjonowane zostały koszty użytkowania samochodu oraz poniesione, udokumentowane wydatki.

Wydruk rozliczenia delegacji

Dla tak wprowadzonej delegacji drukujemy w programie rozliczenie wyjazdu. Zawiera ono podsumowanie rozliczenia, rachunek oraz szczegóły przebiegu podróży służbowej.

Dwa kraje docelowe

Wprowadzamy kolejn± delegację zagraniczn±. W tym celu wybieramy opcję Dodaj polecenie/delegację w bocznym menu programu. Następnie wybieramy pracownika, dwukrotnie klikaj±c w jego nazwisko na li¶cie pracowników.

Kolejno wprowadzamy wszystkie ogólne dane delegacji:

- numer delegacji,

- cel delegacji,

- miejscowo¶ci rozpoczęcia i zakończenia delegacji,

- ¶rodek transportu,

- datę rozliczenia delegacji,

- ewentualne dodatkowe informacje,

- zaliczkę.

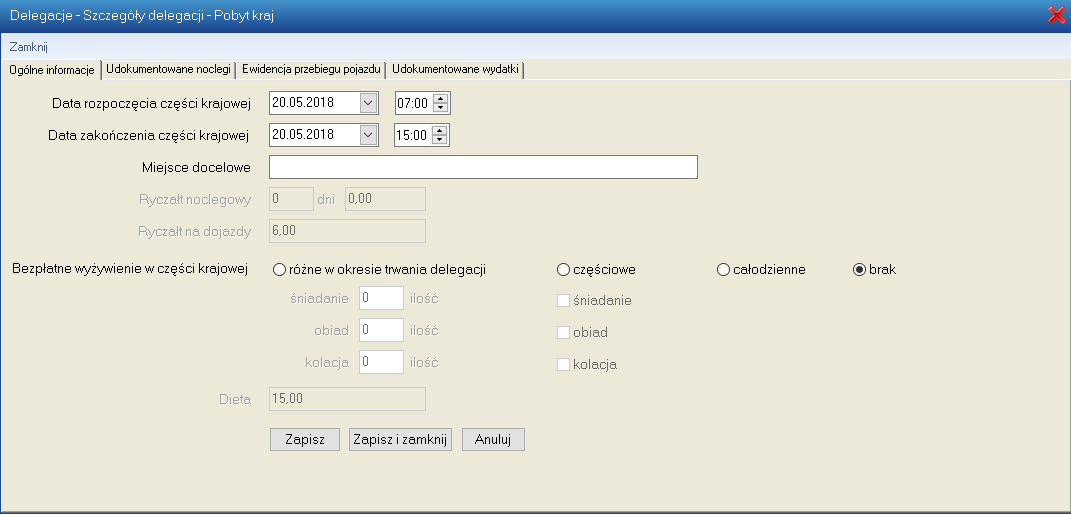

Przystępujemy do wprowadzenia pierwszej – krajowej – czę¶ci delegacji. Klikamy w przycisk Dodaj pobyt krajowy i wprowadzamy dane pierwszej czę¶ci wyjazdu:

- daty i godziny rozpoczęcia i zakończenia czę¶ci krajowej (zakończenie czę¶ci krajowej to moment przekroczenia granicy polskiej, godzina odlotu samolotu lub np. godzina wypłynięcia promu),

- ewentualne bezpłatne wyżywienie w czę¶ci krajowej.

Warto¶ci ryczałtów oraz dieta zostan± uzupełnione automatycznie przez program.

Następnie uzupełniamy kolejne zakładki dotycz±ce pierwszego przejazdu krajowego: udokumentowane noclegi, ewidencję przebiegu pojazdu i udokumentowane wydatki.

Zamykamy czę¶ć krajow± i przystępujemy do dodania pierwszej zagranicznej czę¶ci delegacji, klikaj±c w przycisk Dodaj pobyt zagraniczny w ogólnym oknie delegacji.

Wprowadzamy informacje dotycz±ce pobytu w pierwszym z docelowych krajów delegacji:

- kraj docelowy podróży,

- kurs rozliczenia (jest on podpowiadany automatycznie jako kurs wprowadzonej wcze¶niej zaliczki; jeżeli zaliczka nie została wprowadzona, jest to kurs z dnia poprzedzaj±cego rozliczenie delegacji),

- daty i godziny pobytu (godzina rozpoczęcia czę¶ci zagranicznej musi pokrywać się z godzin± zakończenia czę¶ci krajowej),

- wyżywienie w delegacji: całodzienne, czę¶ciowe, różne w okresie trwania delegacji (różna liczba zapewnionych pracownikowi ¶niadań, obiadów i/lub kolacji).

Pozostałe dane zostan± wypełnione automatycznie.

Wypełniamy kolejne zakładki w czę¶ci zagranicznej. Domy¶lnie program podpowiada okre¶lon± warto¶ć ryczałtu noclegowego odpowiadaj±c± liczbie noclegów w kraju pobytu. W razie wprowadzenia udokumentowanych noclegów ryczał noclegowy zostaje wyzerowany.

Zapisujemy i zamykamy pierwsz± czę¶ć zagraniczn± i analogicznie przystępujemy do dodawania kolejnej czę¶ci zagranicznej:

W tym przypadku nie zostały wprowadzone udokumentowane noclegi. Program automatycznie przeliczył ryczał noclegowy.

Zamykamy czę¶ć zagraniczn± i dodajemy ostatni pobyt krajowy kończ±cy nasz± podróż.

Zamykamy czę¶ć krajow±.

Po zakończeniu wprowadzania podróży służbowej podsumowanie delegacji wygl±da następuj±co:

Program jako domy¶l± podpowiada opcję Rozliczaj czę¶ci krajowe jak jedn± cało¶ć. Dzięki temu czas pobytu krajowego podczas wyjazdu z kraju i powrotu do kraju jest sumowany. Jeżeli opcja zostanie wył±czona czę¶ci krajowe: wyjazdowa i przyjazdowa, zostan± potraktowane oddzielnie.

Możemy teraz wydrukować takie rozliczenie, zapisać je jako plik PDF lub wysłać bezpo¶rednio na adres e-mail, korzystaj±c z opcji dostępnych na górnej belce delegacji.

CDN

Redakcja podatki.biz

Przeczytaj również:

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. I

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. II

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. III

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. IV

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. VI

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. VII

Hasła tematyczne: delegacje, delegowanie pracowników za granicę, delegacje zagraniczne, delegowanie pracowników, delegacje krajowe, program do rozliczania delegacji

Ostatnie artykuły z tego działu

- [31.07.2024] Szkolenie on-line: Zatrudnianie obywateli Ukrainy po 1 lipca 2024 r.

- [06.08.2024] Szkolenie on-line: Podatek u Ľródła (WHT) z uwzględnieniem najnowszego projektu obja¶nień

- [29.07.2024] Szkolenie on-line: Leasing według zasad księgowych i podatkowych (z uwzględnieniem MSSF 16)

- [05.08.2024] Szkolenie on-line: Rachunkowo¶ć fundacji i stowarzyszeń

- [28.08.2024] Szkolenie on-line: Delegowanie pracowników za granicę

- [29.08.2024] Szkolenie on-line: Inwentaryzacja - Zasady, Metody, Procedury

- [27.08.2024] Szkolenie on-line: Estoński CIT - zasady, korzy¶ci oraz pułapki

- [22.08.2024] Szkolenie on-line: Zasady tworzenia odroczonego podatku dochodowego

- [25.07.2024] Szkolenie on-line: Praktyczne aspekty sporz±dzania rachunku przepływów pieniężnych (Cash-flow)

- [07.08.2024] Szkolenie on-line: Tworzenie oraz opodatkowanie fundacji rodzinnej