Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. VI

W kolejnym odcinku poradnika omawiaj±cego zasady rozliczania delegacji krajowych i zagranicznych w ujęciu teoretycznym i praktycznym kontynuujemy rozważania po¶więcone rozliczeniu delegacji zagranicznych. Zajmujemy się w nim m.in. zasadami postępowania z dokumentami księgowymi sporz±dzonymi w języku obcym, ustaleniem warto¶ci złotowej kosztu poniesionego w walucie obcej czy rozliczaniem zaliczek.

Dokumenty księgowe sporz±dzone w języku obcym

Ogólna systematyka dowodów księgowych pozwala podzielić je na własne i obce. W obu tych przypadkach dokument księgowy może zostać sporz±dzony w języku obcym. Powstaje jednak w±tpliwo¶ć, czy taki dokument może zostać uznany za prawidłowy dla celów ujęcia operacji w ewidencjach rachunkowych.

O czym jest ten artykuł:

Rozliczanie delegacji potrafi być czasochłonne. W poradniku praktycznym: Delegacje krajowe i zagraniczne, prezentujemy prawne podstawy rozliczania delegacji oraz program do rozliczania delegacji, dzięki któremu każd± delegację można rozliczyć w kilka minut.

Podatnicy, prowadz±c rachunkowo¶ć na podstawie ustawy o rachunkowo¶ci, nie maj± takich problemów. Ustawa zezwala na traktowanie dowodów w języku obcym tak jak dowodów w języku polskim, a w art. 21 ust. 5 wprowadza jedynie wymóg wiarygodnego przetłumaczenia na język polski – na ż±danie organów kontroli lub biegłego rewidenta – tre¶ci wskazanych przez nich dowodów sporz±dzonych w języku obcym.

A jak postępować w przypadku prowadzenia PKPiR? Rozporz±dzenie stwierdza przecież, że dokument powinien zostać sporz±dzony w języku polskim. Ale czy słowo „powinien” oznacza to samo co „musi”?

Z praktyki, lektury przepisów i ich wykładni wiemy, że często słowo „powinien” ma znaczenie „musi”. Poniższe dwa fragmenty interpretacji podatkowych wskazuj±, że nawet fiskus ma w tej sprawie w±tpliwo¶ci (nawiasem mówi±c, nie wydano zbyt wiele interpretacji w po¶więconych temu zagadnieniu).

Proszę uważnie przeczytać poniższe interpretacje (do¶ć wiekowe i odnosz±ce się czasem do zmienionych w minionych latach przepisów, ale zachowuj±ce aktualno¶ć co do zasadniczej kwestii), a za chwilę przedstawimy optymalny naszym zdaniem sposób postępowania.

Interpretacja numer 1

„Informacja o zakresie stosowania przepisów prawa podatkowego sygn. 54375/2004 z 19 sierpnia 2004 r. – Urz±d Skarbowy w Będzinie (wyci±g)

Pytania podatnika

- Czy istnieje obowi±zek (wynikaj±cy z ustawy o podatku dochodowym, ustawy o VAT, rozporz±dzenia o podatkowej księdze przychodów i rozchodów, a także z ustawy o rachunkowo¶ci) tłumaczenia na język polski faktur VAT wystawionych w języku kontrahenta z państwa Unii Europejskiej?

- Je¶li tak, to czy tłumaczenie powinno być dokonywane w chwili dokonywania zapisów w urz±dzeniach księgowych i czy powinno być dokonane przez tłumacza przysięgłego?

Stan faktyczny

Z przedstawionego stanu faktycznego wynika, że podatnik prowadzi działalno¶ć polegaj±c± na sprowadzaniu samochodów z państw Unii Europejskiej. Samochody kupowane s± od zarejestrowanych podatników VAT i ich zakup dokumentowany jest faktur± VAT wystawion± na podstawie przepisów obowi±zuj±cych w państwie kontrahenta oraz w języku kontrahenta. Po przyjeĽdzie do kraju podatnik tłumaczy na język polski (nie korzysta z tłumacza przysięgłego) przedmiot zakupu, dokonuje przeliczenia warto¶ci (po odpowiednim kursie zakupu waluty) na złote i zamieszcza powyższe dane na odwrocie faktury.

Stanowisko podatnika

Zdaniem podatnika z przepisów podatkowych nie wynika obowi±zek prawny tłumaczenia faktur na język polski, ponieważ:

- z § 12 ust. 4 rozporz±dzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, obowi±zuj±cego od 1 wrze¶nia 2003 r. (Dz.U. nr 152, poz. 1475, z póĽn. zm.), wynika, że dowód księgowy powinien być sporz±dzony w języku polskim, natomiast z § 12 ust. 1 wynika, że zapisy w księdze dokonywane s± w języku polskim; z powyższego wynika, że zapisy w księdze «musz±» być dokonywane w języku polskim, natomiast dowody księgowe tylko «powinny» być sporz±dzone w języku polskim;

- z art. 21 ust. 5 ustawy z 29 wrze¶nia 1994 r. o rachunkowo¶ci (Dz.U. z 2002 r., nr 76, poz. 694, z póĽn. zm.) wynika, że je¶li dowód jest sporz±dzony w języku obcym, to dopiero na ż±danie organów kontroli jednostka ma obowi±zek zapewnienia wiarygodnego przetłumaczenia dokumentów na język polski;

- z art. 287 § 1 ustawy z 29 sierpnia 1997 r. Ordynacja podatkowa (Dz.U. nr 137, poz. 926, z póĽn. zm.) wynika, że jeżeli dokumentacja dotycz±ca spraw kontroli jest sporz±dzona w języku obcym, to na ż±danie organu kontroli jednostka ma obowi±zek zapewnienia tłumaczenia na język polski dokumentów będ±cych przedmiotem kontroli, co nie znaczy, by tłumaczenia musiał dokonać tłumacz przysięgły; urz±d skarbowy ma bowiem prawo, w przypadku w±tpliwo¶ci co do prawidłowo¶ci tłumaczenia, powołać biegłego zgodnie z art. 197 Ordynacji podatkowej;

- ustawa z 11 marca 2004 r. o podatku od towarów i usług (Dz.U. nr 54, poz. 535) nie zawiera żadnych wymogów dotycz±cych języka, w jakim ma być wystawiona faktura.

Reasumuj±c powyższe, podatnik uważa, że nie ma obowi±zku tłumaczenia zagranicznych dowodów księgowych (faktur, umów, itp.) na język polski (w momencie księgowania), a tym bardziej nie ma obowi±zku tłumaczenia przez tłumacza przysięgłego.

Stanowisko organu podatkowego

Tutejszy organ podatkowy stwierdza, że obowi±zek tłumaczenia na język polski dowodów wystawionych w języku obcym znalazł uregulowanie jedynie w przepisach przytoczonych przez podatnika, powyżej wymienionych, oraz:

- w ustawie z 7 paĽdziernika 1999 r. o języku polskim (Dz.U. nr 90, poz.999, z póĽn. zm.), która reguluje używanie języka polskiego, ale tylko w obrocie na terytorium RP;

- w ww. ustawie z 11 marca 2004 r. o podatku od towarów i usług, która w art. 9–10 i 13 reguluje tzw. wewn±trzwspólnotowe nabycie towarów; w art. 106 ust. 7 nakłada na podatników w przypadku nabycia, o którym mowa, obowi±zek wystawiania faktur wewnętrznych w języku polskim (za dany okres rozliczeniowy podatnik może wystawić jedn± fakturę dokumentuj±c± te czynno¶ci dokonane w tym okresie).

W pozostałych przypadkach, tj. niedotycz±cych nabycia wewn±trzwspólnotowego, nie wynika z ustawy o podatku od towarów i usług obowi±zek tłumaczenia faktur na język polski.

Uregulowań w tym zakresie nie zawiera ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. nr 14, poz. 176, z póĽn. zm.).

Z przytoczonego przez podatnika brzmienia przepisów dotycz±cych tłumaczenia na język polski dokumentów wystawionych w języku obcym nie wynika obowi±zek dokonywania tłumaczenia w momencie księgowania dokumentów. Obowi±zek taki powstaje w chwili, gdy organ kontrolny zaż±da tłumaczenia.

W przypadku podatników prowadz±cych księgi rachunkowe jest postawiony wymóg dotycz±cy wiarygodno¶ci tłumaczenia. Stosuj±c wykładnię językow± powyższego zapisu, uznać należy, że tłumaczenie «wiarygodne» powinno być pewne, autentyczne, nie powinno budzić w±tpliwo¶ci. «Wiarygodny» według Słownika języka polskiego (Wydawnictwo Naukowe PWN) to «zasługuj±cy na wiarę, zaufanie; nieulegaj±cy w±tpliwo¶ci; prawdziwy, pewny, autentyczny».

Tłumaczenie dokonane przez specjalistę (…), jakim jest tłumacz przysięgły, na pewno można uznać za wiarygodne. Ale skoro ustawodawca nie wprowadził zapisu, że tłumaczenie musi być dokonane przez tłumacza przysięgłego, tzn. że dopuszcza również inne możliwo¶ci.

Także z art. 287 § 1 pkt 2 Ordynacji podatkowej nie wynika obowi±zek tłumaczenia dokumentacji sporz±dzonej w języku obcym na język polski przez tłumacza przysięgłego. Wynika jedynie obowi±zek przedstawienia – na ż±danie kontroluj±cego – tłumaczenia dokumentacji będ±cej przedmiotem kontroli.

W przypadkach, gdy w sprawie wymagane s± wiadomo¶ci specjalne, a wiarygodno¶ć tłumaczenia budzi w±tpliwo¶ci, organ podatkowy ma prawo powołać biegłego w celu wydania opinii zgodnie z art. 197 § 1 Ordynacji podatkowej.

Reasumuj±c powyższe, uznaje się stanowisko podatnika za zasadne, z zastrzeżeniem wymogu wystawiania faktur wewnętrznych przy wewn±trzwspólnotowym nabywaniu towarów.”

Interpretacja numer 2

„Postanowienie w sprawie interpretacji prawa podatkowego sygn. PDA/415-5/PE/06

z 7 lipca 2006 r. – Urz±d Skarbowy w Nysie (wyci±g)

Pytanie podatnika

(...) Czy dokumenty (faktury VAT, rachunki) potwierdzaj±ce wydatki poniesione za granic± i wystawione w języku obcym powinien ujmować w podatkowej księdze przychodów i rozchodów po przetłumaczeniu na język polski przez tłumacza przysięgłego, czy jak obecnie to robi po przetłumaczeniu na język polski we własnym zakresie, a w przypadku paragonów fiskalnych bez tłumaczenia, a tylko opisuje zgodnie z przepisami § 14 ust. 4 i 5 cyt. rozporz±dzenia w sprawie podatkowej księgi przychodów i rozchodów?

Stan faktyczny

W ramach działalno¶ci gospodarczej podatnik ¶wiadczy usługi budowlane. W zwi±zku z podpisaniem umowy na realizację robót budowlanych we Francji:

- wysyła w podróż służbow± na okres kilku miesięcy pracowników zatrudnionych na umowę o pracę;

Podróż służbow± każdy pracownik odbywa na podstawie polecenia wyjazdu służbowego, w którym okre¶lony jest cel podróży, czas trwania, sposób przejazdu, sposób zakwaterowania, wysoko¶ć dodatków do płacy – diety. Diety wypłaca w wysoko¶ci 45 euro, tj. do wysoko¶ci zgodnej z przepisami wynikaj±cymi z rozporz±dzenia ministra pracy i polityki społecznej z 19 grudnia 2002 r. (Dz.U z 2002 r., nr 236, poz. 1991, z póĽn. zm.). Wypłacone diety zalicza do kosztów uzyskania przychodu na podstawie art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych. Zapisy w podatkowej księdze przychodów i rozchodów dotycz±ce wypłaconych diet dokumentuje dowodem wewnętrznym spełniaj±cym warunki opisane w § 14 ust 3 rozporz±dzenia ministra finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

- jako pracodawca ponosi wydatki zwi±zane z zakwaterowaniem pracowników, tj. wydatki za najem domków, opłaty za zużycie wody, pr±du, gazu, energii, które zalicza do kosztów uzyskania przychodu.

W zwi±zku z tym, że podatnik zapewnia pracownikom noclegi, nie wypłaca ryczałtu z tego tytułu. Wydatki zwi±zane z zakwaterowaniem dokumentowane s± fakturami VAT lub rachunkami wystawionymi w języku francuskim.

Zakupuje we Francji:

- materiały budowlane,

Na zakup materiałów budowlanych posiada faktury VAT okre¶laj±ce sprzedawcę i nabywcę, rodzaj zakupionego materiału, cenę jednostkow±, ilo¶ć i warto¶ć. Faktury te tłumaczone s± na język polski przez tłumacza przysięgłego i wpisywane do podatkowej księgi przychodów i rozchodów w warto¶ci netto – dla zakupów, od których odlicza VAT naliczony we Francji, lub w warto¶ci brutto – dla zakupów, od których nie odlicza podatku VAT. Podatnik informacyjnie podał, że dla celów podatku VAT zarejestrował się we Francji. W chwili obecnej podatnik sam tłumaczy faktury, rachunki, posiłkuj±c się słownikiem (nie korzysta z usług tłumacza przysięgłego).

- paliwo do samochodów będ±cych ¶rodkami trwałymi oraz ponosi opłaty za przejazd autostradami.

Zarówno zakup paliwa, jak i opłaty za przejazd autostradami s± udokumentowane paragonami fiskalnymi zawieraj±cymi okre¶lone dane sprzedawcy. Paragonów podatnik nie tłumaczy, ponieważ zawieraj± tylko nazwę sprzedawcy oraz ogólnie przyjęte i znane okre¶lenie towaru, np. Pb (benzyna bezołowiowa), a także kwoty wyrażone cyfrowo (w tłumaczeniu nic by się nie zmieniło). Kwoty w euro przelicza na złotówki według zasad okre¶lonych w ustawie o podatku dochodowym od osób fizycznych.

Zapisów w księdze przychodów i rozchodów dotycz±cych paragonów fiskalnych dokonuje na podstawie dowodu księgowego sporz±dzonego w języku polskim zawieraj±cego dane firmy podatnika, adres, rodzaj zakupu, przeliczenie waluty obcej na złotówki. Do takiego dowodu księgowego zał±cza paragon. Odwrotna strona paragonu jest przeważnie zadrukowana różnymi informacjami, dlatego zdaniem podatnika uzupełnienie tre¶ci zgodnie z § 14 ust. 4 i 5 rozporz±dzenia ministra finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów byłoby nieczytelne.

Stanowisko podatnika

Zdaniem podatnika przyjęte rozwi±zania s± prawidłowe, zgodne z przepisami art. 22 ustawy o podatku dochodowym od osób fizycznych oraz rozporz±dzenia ministra finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Stanowisko organu podatkowego

Dokonuj±c analizy stanu faktycznego, naczelnik Urzędu Skarbowego w Nysie informuje:

Z tre¶ci przedstawionego stanu faktycznego wynika, że podatnik osi±ga przychody z działalno¶ci gospodarczej opodatkowanej na zasadach ogólnych i w zwi±zku z tym prowadzi podatkow± księgę przychodów i rozchodów. W ramach prowadzonej działalno¶ci gospodarczej:

- wysyła w podróż służbow± pracowników zatrudnionych na umowę o pracę i z tego tytułu wypłaca im diety, które zalicza do kosztów uzyskania przychodów, jako pracodawca ponosi również wydatki zwi±zane z zakwaterowaniem pracowników za granic±;

- zakupuje we Francji:

- materiały budowlane,

- paliwo do samochodów będ±cych ¶rodkami trwałymi oraz ponosi opłaty za przejazd autostradami.

(…) Zasady dokumentowania operacji gospodarczych przez podatników podatku dochodowego od osób fizycznych prowadz±cych podatkow± księgę przychodów i rozchodów okre¶la rozporz±dzenie ministra finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz.U. nr 152, poz.1475, z póĽn. zm.).

Zgodnie z przepisami § 12 ust. 1 zapisy w księdze dokonywane s± w języku polskim i w walucie polskiej w sposób staranny, czytelny i trwały, na podstawie prawidłowych i rzetelnych dowodów.

Z przepisu § 12 ust. 3 pkt 1 ww. rozporz±dzenia wynika, że podstaw± zapisów w księdze s± dowody księgowe, którymi s±:

- faktury VAT, faktury RR, faktury VAT KOMIS, faktury VAT MP, dokumenty celne, rachunki oraz faktury koryguj±ce i noty koryguj±ce, zwane dalej fakturami, odpowiadaj±ce warunkom okre¶lonym w odrębnych przepisach, lub

- inne dowody, wymienione w § 13 i 14, stwierdzaj±ce fakt dokonania operacji gospodarczej zgodnie z rzeczywistym przebiegiem i zawieraj±ce co najmniej:

- wiarygodne okre¶lenie wystawcy lub wskazanie stron (nazwę i adresy) uczestnicz±cych w operacji gospodarczej, której dowód dotyczy,

- datę wystawienia dowodu oraz datę lub okres dokonania operacji gospodarczej, której dowód dotyczy, z tym że jeżeli data dokonania operacji gospodarczej odpowiada dacie wystawienia dowodu, wystarcza podanie jednej daty,

- przedmiot operacji gospodarczej i jego warto¶ć oraz ilo¶ciowe okre¶lenie, jeżeli przedmiot operacji jest wymierny w jednostkach naturalnych,

- podpisy osób uprawnionych do prawidłowego udokumentowania operacji gospodarczych

– oznaczone numerem lub w inny sposób umożliwiaj±cy powi±zanie dowodu z zapisami księgowymi dokonanymi na jego podstawie.

Zgodnie z § 12 ust. 4 cyt. rozporz±dzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów dowód księgowy powinien być sporz±dzony w języku polskim. Tre¶ć dowodu musi być pełna i zrozumiała: dopuszczalne jest stosowanie skrótów ogólnie przyjętych. Jeżeli w dowodzie podane jest warto¶ciowe okre¶lenie operacji gospodarczej tylko w walucie obcej, podatnik posiadaj±cy ten dowód jest obowi±zany przeliczyć walutę obc± na złote po obowi±zuj±cym w dniu dokonania operacji kursie, zgodnie z zasadami okre¶lonymi w ustawie o podatku dochodowym od osób fizycznych. Wynik przeliczenia należy zamie¶cić w wolnych polach dowodu lub w zał±czniku do dowodu sporz±dzonego w walucie obcej.

W ¶wietle § 13 za dowody księgowe uważa się również:

- dzienne zestawienie dowodów (faktur dotycz±cych sprzedaży) sporz±dzone do zaksięgowania ich zbiorczym zapisem,

- noty księgowe, sporz±dzone w celu skorygowania zapisu dotycz±cego operacji gospodarczej, wynikaj±cej z dowodu obcego lub własnego, otrzymane od kontrahenta podatnika lub przekazane kontrahentowi,

- dowody przesunięć,

- inne dowody opłat, w tym dokonywanych na podstawie ksi±żeczek opłat, oraz dokumenty zawieraj±ce dane, o których mowa w § 12 ust. 3 pkt 2.

Stosownie do § 14 ust. 1 i 2 cyt. rozporz±dzenia na udokumentowanie niektórych kosztów (wydatków) mog± być sporz±dzone również dokumenty wewnętrzne, zaopatrzone w datę i podpisy osób, które bezpo¶rednio dokonały wydatków, okre¶laj±ce przy zakupie nazwę towaru oraz ilo¶ć, cenę jednostkow± i warto¶ć, a w innych przypadkach – przedmiot operacji gospodarczych i wysoko¶ć kosztu (wydatku). Lista rodzajów wydatków, których poniesienie można dokumentować dowodami wewnętrznymi, stanowi katalog zamknięty.

Dowody wewnętrzne mog± dotyczyć między innymi:

- zakupu w jednostkach handlu detalicznego materiałów pomocniczych (pkt 4),

- kosztów diet i innych należno¶ci za czas podróży służbowej pracowników oraz warto¶ci diet z tytułu podróży służbowych osób prowadz±cych działalno¶ć gospodarcz± i osób z nimi współpracuj±cych (pkt 5),

- wydatków zwi±zanych z parkowaniem samochodu z wyj±tkiem sytuacji, gdy s± one poparte dokumentami niezwieraj±cymi danych, o których mowa w § 12 ust. 3 pkt 2; podstaw± wystawienia dowodu wewnętrznego jest bilet z parkometru, kupon, bilet jednorazowy zał±czony do sporz±dzonego dowodu.

Zgodnie z § 14 ust. 3 dowody wewnętrzne dotycz±ce rozliczenia kosztów podróży służbowych pracowników oraz warto¶ci diet z tytułu podróży służbowych osób prowadz±cych działalno¶ć gospodarcz± i osób z nimi współpracuj±cych powinny zawierać co najmniej następuj±ce dane: imię i nazwisko, cel podróży, nazwę miejscowo¶ci docelowej, liczbę godzin i dni przebywania w podróży służbowej (data i godzina wyjazdu oraz powrotu), stawkę i warto¶ć przysługuj±cych diet.

Katalog wydatków, których poniesienie może być udokumentowane paragonem z kasy fiskalnej, zawiera z kolei § 14 ust. 4 i 5 ww. rozporz±dzenia.

Stosownie do § 14 ust. 4 zakup w jednostkach handlu detalicznego materiałów, ¶rodków czysto¶ci i BHP oraz materiałów biurowych może być, z zastrzeżeniem ust. 2 pkt 4, dokumentowany paragonami zaopatrzonymi w datę i stempel (oznaczenie) jednostki wydaj±cej paragon, okre¶laj±cymi ilo¶ć, cenę jednostkow± oraz warto¶ć, za jak± dokonano zakupu. Na odwrocie paragonu podatnik musi uzupełnić jego tre¶ć, wpisuj±c swoje nazwisko (nazwę zakładu), adres oraz rodzaj (nazwę) zakupionego towaru.

W ¶wietle ust. 5 wydatki poniesione za granic± na zakup paliwa i olejów mog± być dokumentowane paragonami lub dowodami kasowymi. Przepis ust. 4 stosuje się odpowiednio.

Reasumuj±c, należy stwierdzić, co następuje:

(…) przepisy rozporz±dzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów nakładaj± na podatnika obowi±zek dokonywania zapisów w podatkowej księdze w języku polskim i w walucie polskiej, a podstaw± zapisu s± między innymi otrzymane faktury, rachunki czy paragony fiskalne. Przepisy te nie narzucaj± podatnikowi obowi±zku korzystania z usług tłumacza przysięgłego. Wybór należy do samego podatnika, a zapis w księdze ma być dokonany w języku polskim i w walucie polskiej zgodnie z zasadami okre¶lonymi w cyt. ustawie o podatku dochodowym od osób fizycznych oraz w cyt. rozporz±dzeniu ministra finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Jak wynika z wyja¶nień, z pocz±tku podatnik korzystał z usług tłumacza przysięgłego, a obecnie sam tłumaczy dokumenty wystawione w języku obcym na język polski i to zdaniem podatnika jest prawidłowe.

W ¶wietle przedstawionego stanu faktycznego i zacytowanych przepisów Naczelnik Urzędu Skarbowego w Nysie postanowił uznać stanowisko podatnika za prawidłowe.”

Naszym zdaniem

Każda z przytoczonych interpretacji przyznaje rację podatnikowi, mimo że poszczególni wnioskodawcy postępuj± w sposób odmienny. Można stwierdzić, że podatnik, który uzyskał interpretację numer 2 postępuje w sposób bardziej bezpieczny, ale obie te interpretacje dotycz± wył±cznie indywidualnych spraw i powinni¶my wypracować własny sposób postępowania.

Gdyby ¶ci¶le rozumieć przepis rozporz±dzenia w sprawie prowadzenia PKPiR, wskazuj±cy, że dokumenty powinny być sporz±dzone w języku polskim, należałoby stwierdzić, że wszystkie dokumenty księgowe należy tłumaczyć.

Jednak w postępowaniu podatkowym organ kontrolny może zgodnie z Ordynacj± podatkow± zażyczyć sobie tłumaczenia w razie potrzeby – a w większo¶ci przypadków dokumenty wystawione w krajach partnerów handlowych maj± formę podobn± do naszych dokumentów.

W naszej opinii można pozostawić dowód Ľródłowy w języku obcym bez tłumaczenia, jeżeli jest wystarczaj±co jasny dla osoby dokonuj±cej zapisów w PKPiR. Jednak np. faktura w języku norweskim nie stanowi takiego dokumentu dla osób nieznaj±cych norweskiego. Dlatego też w przypadku, w którym tre¶ć faktury nie jest oczywista, zalecamy tłumaczenie pozycji wskazuj±cych przedmiot operacji. Nie trzeba do tego zatrudniać tłumacza, zwykle wystarczy posłużyć się jednym z dostępnych w Internecie słowników. Tłumaczenie należy doł±czyć do dokumentu Ľródłowego i oznaczyć tym samym numerem – taka para dokumentów będzie na pewno prawidłow± podstaw± zaksięgowania w PKPiR.

Ustalenie warto¶ci kosztów w walutach obcych

Ustawa o podatku dochodowym od osób fizycznych w art. 11a stanowi:

„(…) 2. Koszty poniesione w walutach obcych przelicza się na złote według kursu ¶redniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzaj±cego dzień poniesienia kosztu”.

Analogiczny zapis znajduje się w art. 15 ust. 1 ustawy o podatku dochodowym od osób prawnych.

W praktyce dniem poniesienia kosztu będzie dzień, w którym sporz±dzony został dowód wewnętrzny służ±cy do rozliczenia zagranicznej podróży służbowej.

Upraszczaj±c nieco, można stwierdzić, że przy ustalaniu warto¶ci poniesionych w walutach obcych wydatków należy przyj±ć ¶rednie kursy NBP walut z ostatniego dnia roboczego poprzedzaj±cego dzień sporz±dzenia rozliczenia wyjazdu.

Rozliczenie zaliczek – zaliczka w złotówkach

Skoro koszty poniesione w walutach obcych przelicza się na złote według kursu ¶redniego ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzaj±cego dzień poniesienia kosztu, to w razie wypłaty zaliczki w złotówkach wydatki wyrażone w walucie obcej przelicza się według kursu ¶redniego NBP z ostatniego dnia roboczego poprzedzaj±cego dzień rozliczenia kosztów podróży służbowej.

Stosujemy wobec tego do rozliczenia zaliczki jeden kurs – ¶redni kurs NBP dla danej waluty z dnia poprzedzaj±cego dzień rozliczenia wyjazdu służbowego.

Rozliczenie zaliczek – zaliczka w walucie obcej

Sytuacja komplikuje się nieco przy zaliczkach wypłacanych w walucie obcej. W rozliczeniu wydatków w przypadku, w którym zaliczka przekracza faktyczn± wysoko¶ć wydatków, problemy nie występuj± – pracownik zwróci różnicę w walucie obcej lub w złotych polskich. Dla uproszczenia można wówczas dla przeliczenia należno¶ci zastosować kurs, po którym nabyto walutę przeznaczon± na zaliczkę – nie pojawi± się wtedy różnice kursowe.

Inna sytuacja będzie miała miejsce, kiedy to pracownikowi należy zwrócić kwoty, które finansował sam w zwi±zku z pobytem w delegacji. Wówczas dla celów rozliczenia powinni¶my uwzględnić faktyczny koszt, który poniósł pracownik, czyli np. faktyczny kurs waluty zastosowany przez bank pracownika.

Przykład:

Pan Henryk został wysłany w delegację do Niemiec. Otrzymał zaliczkę w wysoko¶ci 200 euro. Jednak w trakcie delegacji okazało się, że pan Henryk, aby dokończyć naprawę serwisow±, musi zakupić czę¶ć do maszyny, która kosztuje 1200 euro. Umówił się z pracodawc±, że zapłaci własn± kart±, a po przyjeĽdzie rozliczy wydatek.

Bank, obci±żaj±c pana Henryka za transakcję, zastosował kurs 4,23 zł/euro. Ten kurs powinien zostać zastosowany dla rozliczenia wydatku – pan Henryk powinien bowiem otrzymać zwrot wydatków z tytułu podróży służbowej.

Przykłady rozliczenia delegacji zagranicznej przy wydatkach w różnych walutach w programie Delegacje podatki.biz

Delegacja zagraniczna i udokumentowane wydatki opłacone kart± pracownika – przykład numer 1

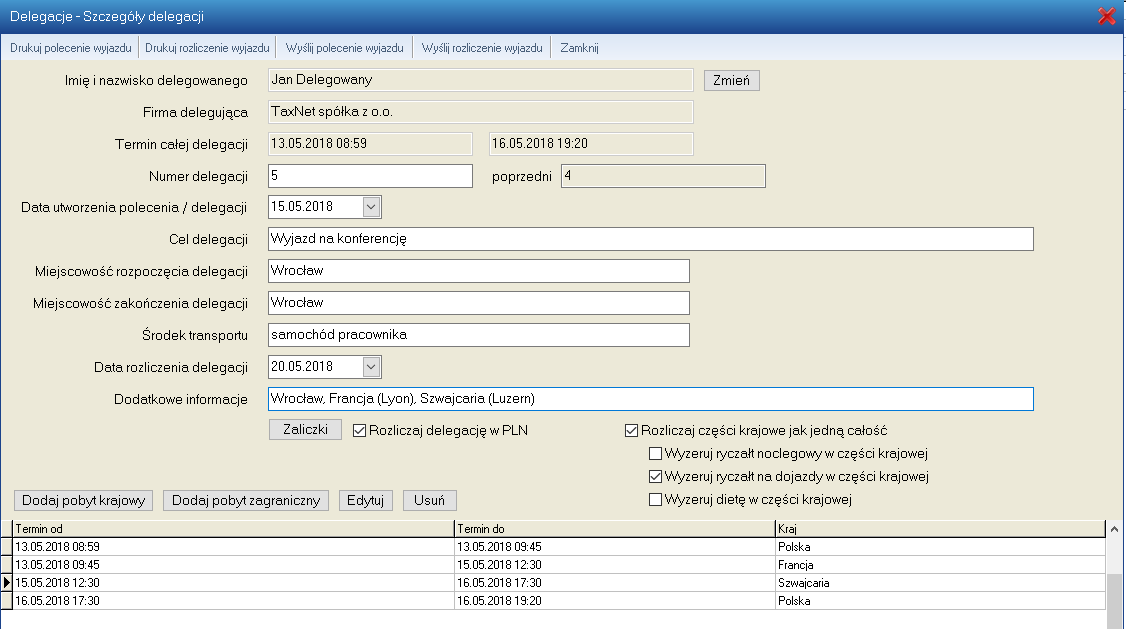

Wprowadzamy delegację zagraniczn±. Uzupełniamy wszystkie ogólne dane delegacji:

- numer delegacji,

- cel delegacji,

- miejscowo¶ci rozpoczęcia i zakończenia delegacji,

- ¶rodek transportu,

- datę rozliczenia delegacji,

- ewentualne dodatkowe informacje,

- zaliczkę.

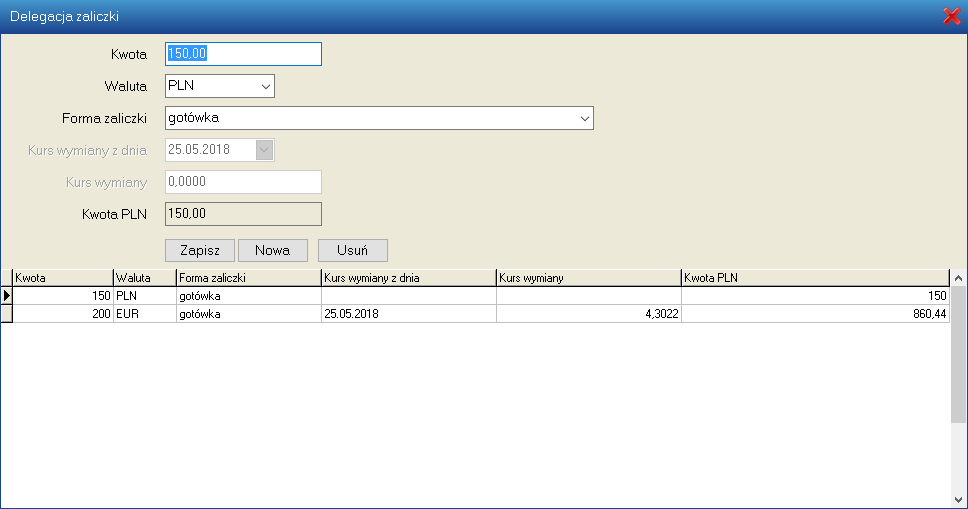

Zaliczki:

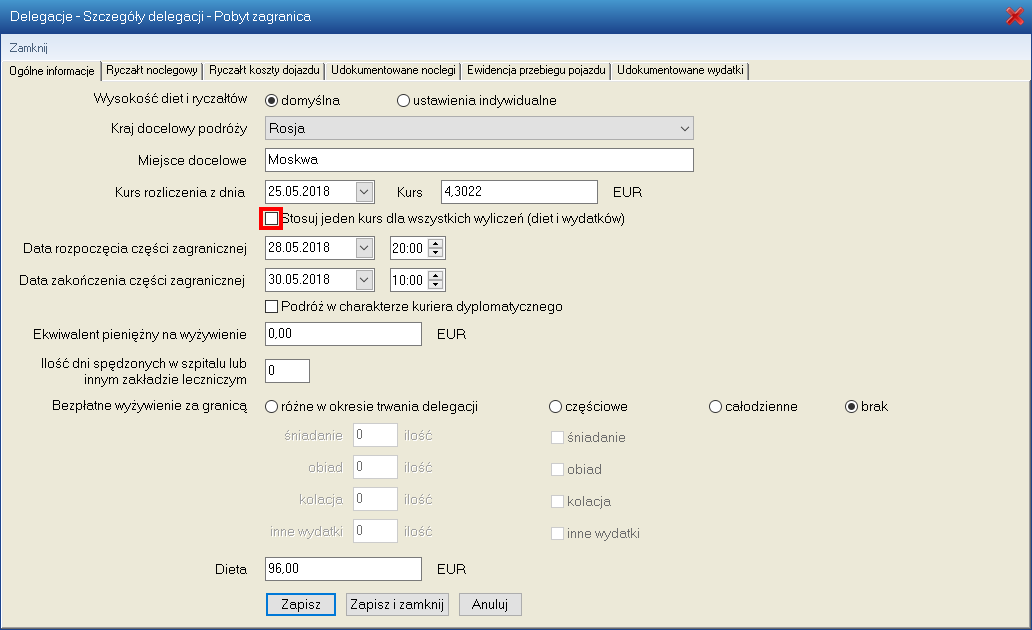

Wprowadzamy kolejno czę¶ć krajow± oraz czę¶ci zagraniczne. W czę¶ci zagranicznej delegacji wpisujemy udokumentowane wydatki opłacone kart± w walucie obowi±zuj±cej w danym kraju. W zakładce Ogóle informacje w danej czę¶ci zagranicznej odznaczamy opcję Stosuj jeden kurs dla wszystkich wyliczeń (diet i wydatków).

Następnie wprowadzamy udokumentowane wydatki. Wydatki poniesione kart± zostan± przeliczone według kursu z dnia poniesienia danego wydatku. W tym celu należy w polu Kurs wymiany z dnia wprowadzić tę sam± datę, która widnieje w polu Data rachunku.

Kolejna czę¶ć zagraniczna:

Kolejne wydatki opłacone kart±:

Podsumowanie tej delegacji będzie wygl±dało następuj±co:

Wydatki opłacone kart± pracownika zostan± rozliczone do wypłaty delegowanemu.

Na końcu możemy dokonać wydruku roliczenia takiej delegacji:

Delegacja zagraniczna i udokumentowane wydatki opłacone kart± pracownika – przykład numer 2

Rozpatrujemy przypadek delegacji zagranicznej do miejscowo¶ci Lyon we Francji. Rozliczenie dotyczy podróży własnym samochodem oraz noclegu wraz z wyżywieniem obejmuj±cym ¶niadania. Podróż służbowa rozliczona została po powrocie delegowanego 20 maja 20xx r. Szczegóły delegacji znajduj± się poniżej.

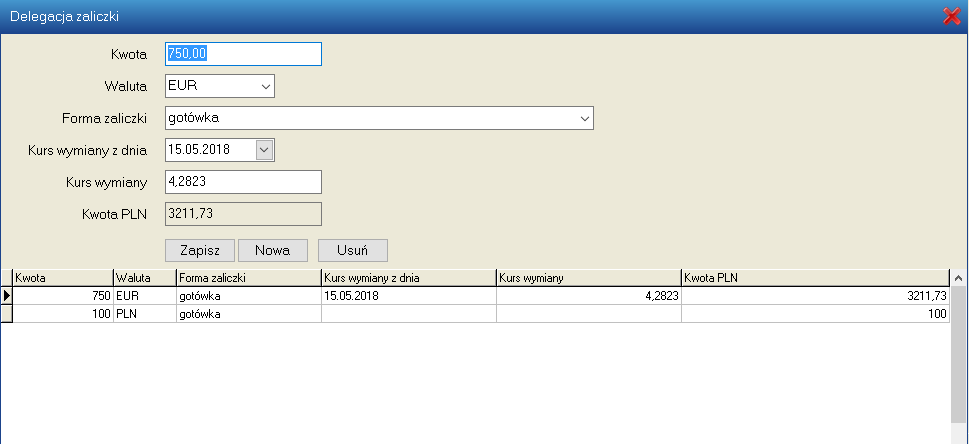

Przed wyjazdem delegowany otrzymał jako zaliczkę gotówkę w wysoko¶ci 100 zł i 750 euro. Wprowadzamy j± w oknie wywoływanym przyciskiem Zaliczki, na karcie Szczegóły delegacji.

Delegowanemu została wyliczona kwota, która miała wystarczyć na podróż (paliwo, opłaty za przejazd autostrad±) oraz nocleg w hotelu we Francji.

Wszystkie poniesione wydatki wprowadzane s± w szczegółach danego pobytu na zakładce Udokumentowane noclegi oraz Udokumentowane wydatki. Płatno¶ć za nie była realizowana gotówk± na miejscu z posiadanej zaliczki.

W trakcie powrotu delegowany w sposób nieplanowy musiał udać się do Szwajcarii na spotkanie biznesowe. Wypłacona zaliczka nie przewidywała dodatkowych kosztów, jakie musiał ponie¶ć pracownik. Koszty dojazdu do miejscowo¶ci Luzern w Szwajcarii oraz noclegu delegowany opłacił kart± kredytow±.

Ta czę¶ć podróży rozliczona została według kursu waluty z dnia wystawienia rachunku. W tym celu na karcie głównej pobytu zagranicznego w Szwajcarii należało odznaczyć opcję Stosuj jeden kurs dla wszystkich wyliczeń (diet i wydatków).

W czę¶ci dotycz±cej rozliczenia kosztów poniesionych za granic± – na zakładkach Udokumentowane noclegi oraz Udokumentowane wydatki – każdy z rachunków został przeliczony według odrębnego kursu, z dnia poniesienia kosztu (z dnia sprzedaży/wystawienia rachunku).

Na powyższych przykładach widać, że Kurs wymiany z dnia jest zgodny z dat± wystawienia rachunku.

Wszystkie poniesione udokumentowane wydatki (pokryte z zaliczki oraz z karty kredytowej delegowanego) zostan± odpowiednio przeliczone w podsumowaniu rozliczenia delegacji.

Ponadto program uwzględni do przeliczeń:

- otrzyman± zaliczkę,

- dietę należn± delegowanemu,

- bezpłatne wyżywienie w ramach noclegu,

- zwrot za użytkowanie samochodu (koszty przejazdu).

CDN

Redakcja podatki.biz

Przeczytaj również:

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. I

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. II

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. III

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. IV

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. V

Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. VII

Hasła tematyczne: delegacje, delegowanie pracowników za granicę, delegacje zagraniczne, delegowanie pracowników, delegacje krajowe, program do rozliczania delegacji

Ostatnie artykuły z tego działu

- [31.07.2024] Szkolenie on-line: Zatrudnianie obywateli Ukrainy po 1 lipca 2024 r.

- [06.08.2024] Szkolenie on-line: Podatek u Ľródła (WHT) z uwzględnieniem najnowszego projektu obja¶nień

- [29.07.2024] Szkolenie on-line: Leasing według zasad księgowych i podatkowych (z uwzględnieniem MSSF 16)

- [05.08.2024] Szkolenie on-line: Rachunkowo¶ć fundacji i stowarzyszeń

- [28.08.2024] Szkolenie on-line: Delegowanie pracowników za granicę

- [29.08.2024] Szkolenie on-line: Inwentaryzacja - Zasady, Metody, Procedury

- [27.08.2024] Szkolenie on-line: Estoński CIT - zasady, korzy¶ci oraz pułapki

- [22.08.2024] Szkolenie on-line: Zasady tworzenia odroczonego podatku dochodowego

- [25.07.2024] Szkolenie on-line: Praktyczne aspekty sporz±dzania rachunku przepływów pieniężnych (Cash-flow)

- [07.08.2024] Szkolenie on-line: Tworzenie oraz opodatkowanie fundacji rodzinnej