Poradnik praktyczny: Delegacje krajowe i zagraniczne - cz. II

Witamy w drugiej czę¶ci praktycznego poradnika po¶więconego rozliczaniu delegacji krajowych i zagranicznych od strony czysto teoretycznej, oraz - z zastosowaniem programu do rozliczania delegacji naszego autorstwa - od strony praktycznej. Dzisiaj zajmiemy się podróżami krajowymi i w±tpliwo¶ciami, jakie mog± pojawić się w trakcie ich rozliczania. Przedstawimy również przypadki, w których u pracowników pojawi się przychód ze stosunku pracy w zwi±zku z wypłacaniem należno¶ci z tytułu podróży służbowych. Omówimy zasady stosowane przy rozliczeniach wyjazdów wła¶cicieli i wspólników spółek osobowych i przyjrzymy się dokumentom służ±cym do rozliczenia wyjazdów krajowych, generowanym przez program Delegacje krajowe i zagraniczne. Diety, ryczałty, zwroty kosztów, czyli jakie kwoty powinien otrzymać delegowany w delegacji krajowej

Witamy w drugiej czę¶ci praktycznego poradnika po¶więconego rozliczaniu delegacji krajowych i zagranicznych od strony czysto teoretycznej, oraz - z zastosowaniem programu do rozliczania delegacji naszego autorstwa - od strony praktycznej. Dzisiaj zajmiemy się podróżami krajowymi i w±tpliwo¶ciami, jakie mog± pojawić się w trakcie ich rozliczania. Przedstawimy również przypadki, w których u pracowników pojawi się przychód ze stosunku pracy w zwi±zku z wypłacaniem należno¶ci z tytułu podróży służbowych. Omówimy zasady stosowane przy rozliczeniach wyjazdów wła¶cicieli i wspólników spółek osobowych i przyjrzymy się dokumentom służ±cym do rozliczenia wyjazdów krajowych, generowanym przez program Delegacje krajowe i zagraniczne. Diety, ryczałty, zwroty kosztów, czyli jakie kwoty powinien otrzymać delegowany w delegacji krajowej

Przy ustalaniu wysoko¶ci zwrotu kosztów z tytułu podróży służbowej pracowników musimy kierować się przepisami prawa pracy – w celu wykonania obowi±zków, które na pracodawców nakłada Kodeks pracy – a jednocze¶nie przepisami podatkowymi i dotycz±cymi rachunkowo¶ci – w celu wła¶ciwego dokumentowania wydatków.

Dla pracowników sfery budżetowej bezwzględnie powinni¶my stosować przepisy rozporz±dzenia ministra pracy i polityki społecznej z 29 stycznia 2013 r. w sprawie należno¶ci przysługuj±cych pracownikowi zatrudnionemu w państwowej lub samorz±dowej jednostce sfery budżetowej z tytułu podróży służbowej. Jednak w przypadku pracodawców niezaliczanych do sfery budżetowej przepisy pozostawiaj± pewn± dowolno¶ć. Przypomnijmy:

| Kodeks pracy (wyci±g) „Art. 775 § 1. Pracownikowi wykonuj±cemu na polecenie pracodawcy zadanie służbowe poza miejscowo¶ci±, w której znajduje się siedziba pracodawcy, lub poza stałym miejscem pracy przysługuj± należno¶ci na pokrycie kosztów zwi±zanych z podróż± służbow±. § 2. Minister wła¶ciwy do spraw pracy okre¶li, w drodze rozporz±dzenia, wysoko¶ć oraz warunki ustalania należno¶ci przysługuj±cych pracownikowi, zatrudnionemu w państwowej lub samorz±dowej jednostce sfery budżetowej, z tytułu podróży służbowej na obszarze kraju oraz poza granicami kraju. Rozporz±dzenie powinno w szczególno¶ci okre¶lać wysoko¶ć diet, z uwzględnieniem czasu trwania podróży, a w przypadku podróży poza granicami kraju – walutę, w jakiej będzie ustalana dieta i limit na nocleg w poszczególnych państwach, a także warunki zwrotu kosztów przejazdów, noclegów i innych wydatków. § 3. Warunki wypłacania należno¶ci z tytułu podróży służbowej pracownikowi zatrudnionemu u innego pracodawcy niż wymieniony w § 2 okre¶la się w układzie zbiorowym pracy lub w regulaminie wynagradzania albo w umowie o pracę, jeżeli pracodawca nie jest objęty układem zbiorowym pracy lub nie jest obowi±zany do ustalenia regulaminu wynagradzania. § 4. Postanowienia układu zbiorowego pracy, regulaminu wynagradzania lub umowy o pracę nie mog± ustalać diety za dobę podróży służbowej na obszarze kraju oraz poza granicami kraju w wysoko¶ci niższej niż dieta z tytułu podróży służbowej na obszarze kraju okre¶lona dla pracownika, o którym mowa w § 2. § 5. W przypadku gdy układ zbiorowy pracy, regulamin wynagradzania lub umowa o pracę nie zawiera postanowień, o których mowa w § 3, pracownikowi przysługuj± należno¶ci na pokrycie kosztów podróży służbowej odpowiednio według przepisów, o których mowa w § 2.” |

Przepisy te oznaczaj±, że pracodawcy mog± ustalać (w porozumieniu z pracownikami zawieranym w formie układu zbiorowego pracy, w regulaminie wynagradzania lub w umowie o pracę) inne niż wskazane w przepisach rozporz±dzenia zasady wypłacania należno¶ci z tytułu podróży służbowej. Obowi±zuje jedno ograniczenie – wysoko¶ć diety, ustalona w takim porozumieniu, nie może być niższa niż dieta z tytułu podróży służbowej na obszarze kraju okre¶lona dla pracownika zatrudnionego w państwowej lub samorz±dowej jednostce sfery budżetowej.

Ustalenie warunków odmiennych od okre¶lonych w rozporz±dzeniu rodzi jednak kilka konsekwencji ubezpieczeniowych i podatkowych, o których napiszemy za chwilę.

Rozporz±dzenie ministra pracy i polityki społecznej z 29 stycznia 2013 r. w sprawie należno¶ci przysługuj±cych pracownikowi zatrudnionemu w państwowej lub samorz±dowej jednostce sfery budżetowej z tytułu podróży służbowej stanowi, że z tytułu podróży krajowej oraz podróży zagranicznej, odbywanej w terminie i miejscu okre¶lonych przez pracodawcę pracownikowi przysługuj±:

- diety,

- zwrot kosztów:

- przejazdów,

- dojazdów ¶rodkami komunikacji miejscowej,

- noclegów,

- innych niezbędnych udokumentowanych wydatków, okre¶lonych lub uznanych przez pracodawcę odpowiednio do uzasadnionych potrzeb.

Proszę zwrócić uwagę, że wykaz ¶wiadczeń i zwrotów, które przysługuj± pracownikowi, ma charakter otwarty – wskazuje na to brzmienie punktu d: innych niezbędnych udokumentowanych wydatków, okre¶lonych lub uznanych przez pracodawcę odpowiednio do uzasadnionych potrzeb.

Rozporz±dzenie zawiera jednak pewn± sprzeczno¶ć. Otóż § 4 pkt 1 wskazuje, że pracownikowi, który w czasie podróży krajowej lub podróży zagranicznej poniósł inne niezbędne wydatki zwi±zane z t± podróż±, okre¶lone lub uznane przez pracodawcę, zwraca się je w udokumentowanej wysoko¶ci. Wydaje się, że w przepisie tym sformułowano kategoryczny warunek udokumentowania wydatku – ale został on praktycznie unieważniony już w § 5 pkt 2:

„Do rozliczenia kosztów podróży, o których mowa w ust. 1, pracownik zał±cza dokumenty, w szczególno¶ci rachunki, faktury lub bilety potwierdzaj±ce poszczególne wydatki; nie dotyczy to diet oraz wydatków objętych ryczałtami. Jeżeli przedstawienie dokumentu nie jest możliwe, pracownik składa pisemne o¶wiadczenie o dokonanym wydatku i przyczynach braku jego udokumentowania”.

Oczywi¶cie natychmiast powstaje pytanie, jak interpretować ten przepis.

Przepisy rozporz±dzenia maj± zasadniczo dwa cele: zabezpieczenie interesów pracownika i pracodawcy przy rozliczaniu kosztów podróży służbowych oraz zabezpieczenie interesów budżetowych polegaj±ce na ograniczeniu kwot i rodzajów wydatków, które mog± być rozliczane – bez opodatkowania ich podatkiem dochodowym od osób fizycznych i bez obci±żania ich składkami na ubezpieczenie społeczne.

Co oczywiste, rozliczanie wszelkich wydatków zgłoszonych przez pracownika bez względu na ich udokumentowanie i rodzaj zostanie zakwestionowane przez organy kontrolne. Występuj± jednak przypadki, kiedy pracodawca powinien uznać wydatki pracownika, które nie zostały udokumentowane prawidłowo.

Oto kilka przykładów:

Przykład 1:

Pan Henryk, wracaj±c z wyjazdu służbowego, został okradziony. Nie może w zwi±zku z tym przedstawić dokumentów zwi±zanych z wydatkami w trakcie podróży. Czę¶ć z nich uda się co prawda odzyskać w postaci duplikatów, ale czę¶ć przepadła bezpowrotnie.

Pracodawca powinien przyj±ć o¶wiadczenie pracownika i rozliczyć te wydatki tak, jak gdyby dokumenty istniały.

Przykład 2:

Pan Jan przebywał w podróży służbowej w celu wykonania naprawy gwarancyjnej. Na miejscu okazało się, że brakuje mu jednej z niezbędnych czę¶ci, koniecznych do wykonania naprawy. Oczekiwanie na sprowadzenie tej czę¶ci trwałoby kilka dni. Pan Jan w porozumieniu z pracodawc± czę¶ć tę zakupił na miejskim targowisku. Niestety nie mógł udokumentować tego wydatku, ponieważ sprzedawca odmówił wystawienia rachunku.

Ponieważ Pan Jan uzgodnił z pracodawc± zakup czę¶ci oraz kwotę, któr± należy wydać, pracodawca powinien zwrócić wydatek panu Janowi na podstawie jego o¶wiadczenia.

Przykład 3:

Jak w przykładzie 2, ale pracownik podj±ł samodzielnie decyzję o zakupie czę¶ci bez możliwo¶ci jej udokumentowania, dodatkowo nie uzgodnił kwoty z pracodawc±.

W tym przypadku pracodawca może odmówić zwrotu wydatku, je¶li uzna działanie pracownika za niecelowe i naruszaj±ce jego interesy. Jednak je¶li stwierdzi, że decyzja pracownika była uzasadniona, powinien zwrócić wydatek na podstawie o¶wiadczenia.

Diety

Powszechne jest przekonanie, że dieta służy pokryciu kosztów wyżywienia w delegacji. St±d częste narzekanie na jej wysoko¶ć. Ale to przekonanie błędne - dieta ma charakter dopłaty – jej zadaniem jest pokrycie zwiększonych kosztów wyżywienia w podróży służbowej. Delegowany, któremu nie zapewniono wyżywienia, żywi się zazwyczaj w punktach gastronomicznych różnego rodzaju, a koszty wyżywienia w takich punktach s± większe niż koszty wyżywienia np. domowego. Dieta ma kompensować pracownikowi różnicę.

Rozporz±dzenie okre¶la zasady wypłaty diety następuj±co:

- dieta w czasie podróży krajowej wynosi 30 zł za dobę podróży;

- należno¶ć z tytułu diet oblicza się za czas od rozpoczęcia podróży krajowej (wyjazdu) do powrotu (przyjazdu) po wykonaniu zadania służbowego w następuj±cy sposób:

- jeżeli podróż trwa nie dłużej niż dobę i wynosi:

- mniej niż 8 godzin – dieta nie przysługuje,

- od 8 do 12 godzin – przysługuje 50% diety,

- ponad 12 godzin – przysługuje dieta w pełnej wysoko¶ci;

- jeżeli podróż trwa dłużej niż dobę – za każd± dobę przysługuje dieta w pełnej wysoko¶ci, a za niepełn±, ale rozpoczęt± dobę:

- do 8 godzin – przysługuje 50% diety,

- ponad 8 godzin – przysługuje dieta w pełnej wysoko¶ci.

- jeżeli podróż trwa nie dłużej niż dobę i wynosi:

Rozporz±dzenie wskazuje też inne sytuacje niż okre¶lone powyżej, w których dieta nie przysługuje. Co oczywiste, pracownik nie otrzyma diety, jeżeli ma zapewnione całodzienne, bezpłatne wyżywienie. Ale nie otrzyma jej również, jeżeli został delegowany do miejscowo¶ci pobytu stałego lub czasowego, a także w przypadkach, o których mowa w § 10 rozporz±dzenia.

Przepis ten zobowi±zuje pracodawcę do zwrotu kosztów przejazdu pracownikowi przebywaj±cemu w podróży krajowej trwaj±cej co najmniej 10 dni – w dniu wolnym od pracy, ¶rodkiem transportu okre¶lonym przez pracodawcę, do miejscowo¶ci pobytu stałego lub czasowego i z powrotem. Należy to rozumieć w ten sposób, że pracownikowi, który przerwie delegację i wróci w trakcie jej trwania do domu, za dni wolne od pracy, w których pracownik przebywa w domu, dieta nie przysługuje.

Przykład 4:

Pan Henryk na stałe zameldowany jest w Warszawie, pracuje natomiast w Łodzi. Został delegowany do Warszawy na kilka dni niezbędnych do przeprowadzenia szkolenia u klienta.

Z tytułu tej delegacji pan Henryk nie otrzyma diety.

Przykład 5:

Pan Adam na stałe zameldowany jest w Warszawie. Pracuje w Łodzi i w zwi±zku z tym wynaj±ł w Łodzi mieszkanie, gdzie zameldował się na pobyt czasowy. Został delegowany na kilka dni do Warszawy.

Pan Adam powinien otrzymać dietę. Co prawda ma meldunek warszawski, jednak nie przebywa w Warszawie i nie zostało spełnione kryterium faktycznego pobytu.

Zmniejszenia diet wynikaj±ce z zapewnienia czę¶ciowego wyżywienia

Kwotę diet zmniejsza się o koszt zapewnionego bezpłatnego wyżywienia, przyjmuj±c, że każdy posiłek stanowi odpowiednio:

- ¶niadanie – 25% diety,

- obiad – 50% diety,

- kolacja – 25% diety.

Ważne!

W razie korzystania przez pracownika z usługi hotelarskiej, w ramach której zapewniono wyżywienie, przepisy dotycz±ce zmniejszenia diet stosuje się odpowiednio.

Pan Adam został delegowany w celu przeprowadzenia 2-dniowego szkolenia u kontrahenta. Kontrahent zapewnia w trakcie szkolenia obiady. W hotelu, w którym pan Adam nocuje, zapewnione s± w cenie noclegu ¶niadania, z tym że pan Adam zakwaterował się w hotelu dopiero po południu pierwszego dnia.Przykład 6:

Za pierwszy dzień dieta pana Adama zostanie obniżona o 50%, a za drugi dzień – o 75%.

Przykład 7:

Pani Helena rozpoczęła podróż służbow± o godzinie 8.00, zakończyła j± o 18.00. Podróż służbowa trwała 10 godzin. Kontrahent w trakcie szkolenia, które przeprowadzała pani Helena, zapewnił obiad.

Pani Helena nie otrzyma diety. Za czas podróży służbowej trwaj±cej nie dłużej niż dobę – od 8 do 12 godzin – przysługuje 50% diety. Jednak połowa diety nie może zostać wypłacona, ponieważ pani Helena miała zapewniony bezpłatny obiad, co powoduje konieczno¶ć kolejnego zmniejszenia – wła¶nie o 50% warto¶ci diety.

Zwróćcie uwagę, że pomniejszenia okre¶lone s± w procentach warto¶ci diety, czyli zawsze w procentach od kwoty 30 zł. W przypadku opisanym w przykładzie wyliczenie warto¶ci diety powinno zostać przeprowadzone następuj±co:

dieta = (30,00 zł x 50%) – (30,00 zł x 50%) = 0,00 zł.

Często popełnianym błędem jest pomniejszanie o 50% kwoty 15,00 zł, czyli kwoty, która przysługiwałaby w razie niezapewnienia bezpłatnego posiłku.

Zwrot kosztów przejazdów i dojazdów ¶rodkami komunikacji miejscowej

Rozporz±dzenie szczegółowo okre¶la zasady zwrotu kosztów zwi±zanych z wyjazdem służbowym. Generalna zasada nakazuje zwracać pracownikowi uzasadnione i udokumentowane koszty dotycz±ce odbywanej podróży służbowej.

Aby móc oczekiwać zwrotu, pracownik powinien postępować zgodnie z zasadami wskazanymi w rozporz±dzeniu:

- ¶rodek transportu wła¶ciwy do odbycia podróży krajowej, a także jego rodzaj i klasę okre¶la pracodawca,

- pracownikowi przysługuje zwrot kosztów przejazdu w wysoko¶ci udokumentowanej biletami lub fakturami obejmuj±cymi cenę biletu ¶rodka transportu, wraz ze zwi±zanymi z nimi opłatami dodatkowymi, w tym miejscówkami, z uwzględnieniem posiadanej przez pracownika ulgi na dany ¶rodek transportu, bez względu na to, z jakiego tytułu ulga przysługuje.

Przykład 8:

Pani Ala otrzymała polecenie wyjazdu służbowego. Pracodawca okre¶lił jako ¶rodek transportu poci±g InterCity, klasę II. Pani Ala, kieruj±c się wygod±, zakupiła bilet klasy I i taki też bilet przedstawiła do rozliczenia.

Pracodawca powinien zwrócić wydatek do wysoko¶ci ceny biletu w klasie II.

Może się co prawda wydawać, że kieruj±c się literalnym brzmieniem przepisu, pracodawca mógłby odmówić zwrotu wydatku w cało¶ci (została naruszona dyrektywa dotycz±ca klasy pojazdu), ale tak nie jest. Stanowiłoby to bez w±tpienia naruszenie art. 8 Kodeksu pracy i generalnej zasady, że pracownik nie powinien ponosić kosztów obci±żaj±cych pracodawcę. Należy przypuszczać, że s±d pracy przychyliłby się do ewentualnego roszczenia pani Ali.

| Kodeks pracy (wyci±g) „Art. 8. Nie można czynić ze swego prawa użytku, który byłby sprzeczny ze społeczno-gospodarczym przeznaczeniem tego prawa lub zasadami współżycia społecznego. Takie działanie lub zaniechanie uprawnionego nie jest uważane za wykonywanie prawa i nie korzysta z ochrony.” |

Pracownicy powinni jednak pamiętać, że takie zachowanie naraża pracodawcę na dodatkowe obowi±zki dokumentacyjne, zwi±zane z konieczno¶ci± uzasadnienia (i udokumentowania) dla celów prawa pracy, rachunkowych i księgowych różnicy między kwot± wskazan± na dokumencie (bilet) a kwot± faktycznie zwrócon±.

Przykład 9:

Pani Ala otrzymała polecenie wyjazdu służbowego. Pracodawca okre¶lił jako ¶rodek transportu poci±g InterCity, klasę I. Pani Ala, nie będ±c pewna, jak± klas± może jechać (polecenie wyjazdu było ustne), odbyła podróż w klasie II i taki bilet przedstawiła do rozliczenia.

W tym przypadku pani Ala nie ma prawa oczekiwać różnicy między faktycznym wydatkiem a cen± biletów w klasie I.

¦rodki komunikacji miejscowej

W przeszło¶ci istniał spór co do tego, jakie ¶rodki transportu należy zaliczyć do ¶rodków komunikacji miejscowej – w szczególno¶ci spór dotyczył taksówek. Niektórzy urzędnicy interpretuj±cy przepisy stali na stanowisku, że taksówka, ponieważ wykonuje kursy również poza miejscowo¶ć, w której jest zarejestrowana działalno¶ć taksówkarza, nie należy do grupy ¶rodków komunikacji miejscowej.

To absurdalne stanowisko zostało już na szczę¶cie zweryfikowane i obecnie udokumentowane koszty jazd taksówkami mog± być zwracane bez obaw pracownikom – ale oczywi¶cie tylko w przypadku, gdy wydatki te s± uzasadnione i wła¶ciwie udokumentowane oraz poniesione przy akceptacji pracodawcy.

Przykład 10:

Pan Adam udał się w podróż służbow±. Z pracodawc± uzgodnił, że po mie¶cie, będ±cym celem delegacji, będzie poruszał się autobusami i tramwajami. Jednak po przyjeĽdzie na miejsce przekonał się, że czas oczekiwania na najbliższy autobus przekracza pół godziny, w zwi±zku z czym wsiadł do taksówki. Po przyjeĽdzie przedstawił do rozliczenia paragon z taksówki.

Pracodawca słusznie odmówił mu zwrotu kosztu taksówki, a ponieważ pan Adam nie miał żadnych biletów do rozliczenia, tytułem zwrotu kosztów za transport otrzymał zryczałtowane kwoty wynikaj±ce z przepisów rozporz±dzenia.

Przykład 11:

Pracodawca uzgodnił z pracownikiem, że po mie¶cie, będ±cym celem delegacji, pracownik będzie poruszał się taksówkami, z tym że ł±czna kwota wydatków na taksówki nie powinna przekroczyć 100 zł, a każdy przejazd powinien zostać udokumentowany paragonem wystawionym przez taksówkarza. W trakcie kontroli podatkowej urzędnicy zarzucili pracodawcy, że wydatek jest nieuzasadniony, a zwrot kosztów taksówki będzie stanowił dla pracownika opodatkowany przychód ze stosunku pracy – jako dodatkowe ¶wiadczenie zwi±zane ze stosunkiem pracy.

Stanowisko urzędników jest w tym wypadku nieprawidłowe. To pracodawca, w zależno¶ci od swojej sytuacji, zadań, które chce realizować itp., ma prawo wyrażenia zgodny na korzystanie ze ¶rodka komunikacji miejscowej, z którego będzie korzystał pracownik.

Korzystanie z samochodu, motocykla lub motoroweru niebęd±cego własno¶ci± pracodawcy

Na wniosek pracownika pracodawca może wyrazić zgodę na przejazd w podróży krajowej lub podróży zagranicznej samochodem osobowym, motocyklem lub motorowerem niebęd±cym własno¶ci± pracodawcy.

Ważne!

Przepis ten wskazuje jednoznacznie, że pracodawca nie może zaż±dać od pracownika (lub polecić mu), aby w celu odbycia wyjazdu służbowego skorzystał ze ¶rodka transportu będ±cego w dyspozycji pracownika. Jednocze¶nie pracownik musi uzyskać zgodę pracodawcy, czyli musi najpierw złożyć wniosek. Wniosek i zgoda nie musz± dla swej ważno¶ci mieć formy pisemnej.

Obecnie rozporz±dzenie ministra infrastruktury z 25 marca 2002 r. w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebęd±cych własno¶ci± pracodawcy przewiduje następuj±ce limity:

- w przypadku, w którym pracownik odbywa podróż służbow± jednym z wymienionych wyżej ¶rodków transportu, przysługuje mu zwrot kosztów przejazdu w wysoko¶ci stanowi±cej iloczyn przejechanych kilometrów i stawki za kilometr przebiegu ustalonej przez pracodawcę, która nie może być wyższa niż wskazana w przepisach wydanych na podstawie art. 34a ust. 2 ustawy z 6 wrze¶nia 2001 r. o transporcie drogowym.

- dla samochodu osobowego:

- pojemno¶ci skokowej silnika do 900 cm3 – 0,5214 zł,

- pojemno¶ci skokowej silnika powyżej 900 cm3 – 0,8358 zł,

- dla motocykla – 0,2302 zł,

- dla motoroweru – 0,1382 zł.

Rozporz±dzenie stanowi, że stawka nie może być wyższa niż przewidziana w limitach – oznacza to, że zastosowanie stawki wyższej będzie skutkować:

- uznaniem kwoty różnicy między stawk± maksymaln± a faktycznie wypłacon± za przychód pracownika ze stosunku pracy podlegaj±cy opodatkowaniu oraz wliczeniu do podstawy składek na ubezpieczenie społeczne,

- nieuznaniem kwoty różnicy za koszt uzyskania przychodu.

To pracodawca okre¶la faktyczn± stawkę zwrotu. Oczywi¶cie pracownik musi j± zaakceptować. Pracodawca nie może – jak już wspominali¶my – narzucić pracownikowi obowi±zku korzystania z pojazdu będ±cego własno¶ci± lub w dyspozycji pracownika. Pamiętajmy jednak, że stawka ta powinna odzwierciedlać faktyczne koszty zużycia pojazdu – nie tylko koszty paliwa, lecz także inne koszty eksploatacyjne.

Noclegi

Przebywaj±c w delegacji, pracownik często będzie korzystał z noclegu. Rozporz±dzenie przewiduje oczywi¶cie tę sytuację i okre¶la zasady, na jakich należy pracownikowi zwracać wydatki zwi±zane z noclegiem.

Za nocleg podczas podróży krajowej w obiekcie ¶wiadcz±cym usługi hotelarskie pracownikowi przysługuje zwrot kosztów w wysoko¶ci stwierdzonej rachunkiem, jednak nie wyższej za jedn± dobę hotelow± niż dwudziestokrotno¶ć stawki diety. Jednak w uzasadnionych przypadkach pracodawca może wyrazić zgodę na zwrot kosztów noclegu stwierdzonych rachunkiem w wysoko¶ci przekraczaj±cej ten limit.

Pracownikowi, któremu nie zapewniono bezpłatnego noclegu i który nie przedłożył wspomnianego wyżej rachunku, przysługuje ryczałt za każdy nocleg w wysoko¶ci 150% diety.

Uwaga!

Proszę zwrócić uwagę na fragment: „w obiekcie ¶wiadcz±cym usługi hotelarskie”. A zatem rachunki za noclegi wystawione przez podmioty nieprowadz±ce działalno¶ci rozumianej jako usługi hotelarskie nie będ± prawidłowymi rachunkami. Nie oznacza to jednak, że nie mog± służyć do rozliczenia wydatków – pamiętajmy bowiem o tym, że w szczególnych przypadkach pracodawca może wyrazić zgodę na rozliczenie wydatków na podstawie o¶wiadczenia pracownika. Jeżeli więc pracownik trafi do miejscowo¶ci, w której nie ma możliwo¶ci skorzystania z noclegu w obiekcie hotelarskim, a zanocuje np. na kwaterze prywatnej (niezarejestrowanej) i uzyska potwierdzenie np. w formie prostego rachunku wystawionego przez wła¶ciciela kwatery, w poł±czeniu z o¶wiadczeniem będzie to wystarczaj±cy dowód pozwalaj±cy na rozliczenie wydatku za nocleg.

Ważne!

Ryczałt za nocleg przysługuje, jeżeli nocleg trwa co najmniej 6 godzin między godzinami 21.00 i 7.00.

Wyjazdy wła¶cicieli i wspólników spółek osobowych

Zwrot kosztów noclegu lub ryczałt za nocleg nie przysługuj± za czas przejazdu, a także jeżeli pracodawca uzna, że pracownik ma możliwo¶ć codziennego powrotu do miejscowo¶ci stałego lub czasowego pobytu.

Wyjazdy służbowe wła¶cicieli i wspólników spółek osobowych realizowane w zwi±zku z prowadzon± działalno¶ci± gospodarcz± nie stanowi± podróży służbowej w rozumieniu Kodeksu pracy. Wyjazdy te stanowi± jednak codzienny element aktywno¶ci przedsiębiorców. Dla przedsiębiorców ważne s± przepisy pozwalaj±ce zaliczyć do kosztów uzyskania przychodów wydatki zwi±zane z podróżami.

Najistotniejsz± informacj± jest ta, że przedsiębiorcy mog± zaliczyć do kosztów uzyskania przychodów warto¶ć diet, ustalan± na takich samych zasadach, jak dla pracowników sfery budżetowej.

Podobnie jak w przypadku pracowników, zapisów dotycz±cych kosztów podróży służbowej wła¶ciciela oraz osób z nim współpracuj±cych dokonuje się na podstawie rozliczenia tych kosztów sporz±dzonego na dowodzie wewnętrznym (rozliczenie wyjazdu służbowego). Do takiego dowodu wewnętrznego należy doł±czyć dowody (faktury) potwierdzaj±ce poszczególne wydatki, ale uwaga: odmiennie niż w przypadku pracownika trzeba udokumentować wszystkie wydatki.

Wła¶ciciele nie dokumentuj± wysoko¶ci diet (oczywi¶cie powinni uwzględnić je w rozliczeniu). Nie mog± jednak korzystać z ryczałtów komunikacyjnych i noclegowych. Dokumentowanie tych wydatków odbywa się na zasadach ogólnych – zgodnie z przepisami rozporz±dzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, a zaliczenie wydatków do kosztów uzyskania odbywa się zgodnie z ogólnymi zasadami wskazanymi w ustawie o podatku dochodowym od osób fizycznych (szczegółowo o kosztach uzyskania napiszemy w kolejnym odcinku).

Generowanie dokumentów w programie Delegacje podatki.biz

Rozliczanie wydatków w ramach podróży krajowej

W ramach podróży krajowej istnieje możliwo¶ć ewidencjowania:

- udokumentowanych wydatków za noclegi,

- przebiegu pojazdu,

- innych udokumentowanych wydatków.

Udokumentowane noclegi

W tej zakładce zapisywane s± koszty zwi±zane z noclegami, które delegowany może udokumentować rachunkiem.

Dla każdego z dostępnych rachunków możemy wprowadzić następuj±ce dane:

- datę,

- opis,

- numer,

- liczbę noclegów,

- kwotę.

Klikamy przycisk Zapisz, aby zapisać wprowadzone dane. Przycisk Nowy pozwala dodawać kolejne rachunki. Wszystkie dodane rachunki wy¶wietlane s± na li¶cie poniżej. Po zaznaczeniu wybranego wiersza z informacjami o rachunku można go usun±ć przyciskiem Usuń.

Noclegi nieudokumentowane rachunkami rozliczane s± na karcie Ogólne informacje w polu Ryczałt noclegowy.

Ewidencja przebiegu pojazdu

W przypadku posługiwania się samochodem okre¶lamy:

- miejsce wyjazdu i przyjazdu,

- formę ¶rodka transportu (samochód służbowy, pracownika, inny ¶rodek komunikacji),

- ilo¶ć przebytych kilometrów oraz pojemno¶ć silnika,

- stawkę za kilometr,

- koszty przejazdu (je¶li nie zostan± automatycznie przeliczone).

Wprowadzone dane zatwierdzamy przyciskiem Zapisz. Kolejne etapy – trasy przejazdu – dodajemy do tabeli przyciskiem Nowy odcinek. Przycisk Usuń służy do usuwania poszczególnych etapów.

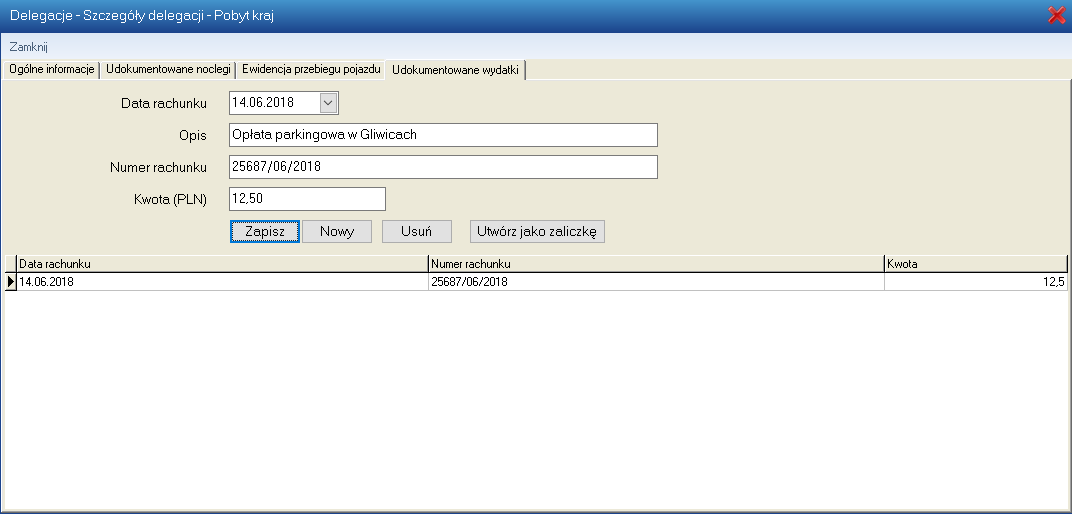

Udokumentowane wydatki

Dział Pozostałe wydatki umożliwia rozliczenie wszelkich innych kosztów. Dla posiadanego rachunku można wprowadzić:

- datę,

- opis,

- numer,

- kwotę.

Po wprowadzeniu danych, klikaj±c w przycisk Zapisz, dodajemy rachunek do listy udokumentowanych wydatków. Kolejne dodajemy przyciskiem Nowy. Analogicznie jak na poprzednich zakładkach, wybrane wydatki z listy możemy usuwać przyciskiem Usuń.

Podsumowanie wydatków

Wszystkie dane, które wprowadzimy w poszczególnych zakładkach, zostan± odpowiednio podsumowane na wydruku obejmuj±cym rozliczenie całej delegacji.

CDN

Redakcja podatki.biz

Ostatnie artykuły z tego działu

- Czy wyprzedaż rzeczy osobistych podlega PIT?

- Pracodawcy nie chc± skrócenia tygodnia pracy do 4 dni

- Cena maksymalna pr±du obejmie także małe i ¶rednie przedsiębiorstwa

- ZUS: Roczne rozliczenie składki na ubezpieczenie zdrowotne - ważne informacje

- Składki zdrowotne przedsiębiorców do zmiany. MZ przedstawia szczegóły

- Prawo spadkowe do zmiany. Regulacje dotycz±ce testamentów będ± zaostrzone

- Rozdzielno¶ć maj±tkowa a podatki. Przepisy nie gwarantuj± równo¶ci

- Przekazanie całego maj±tku firmy małżonkowi nie jest opodatkowane VAT

- Składki ZUS obejm± od 2025 r. wszystkie umowy zlecenia?

- Bon energetyczny tylko dla czę¶ci gospodarstw domowych

Wszystkie artykuły z tego działu »

Dodaj nowy komentarz