Rozliczenie PIT: zwroty i dopłaty podatku za 2022 r.

Od 1 stycznia 2022 r. weszły duże zmiany, kilka miesięcy póĽniej w lipcu dokonano kolejnych korekt, które zostały podzielone na dwa etapy: zlikwidowano tzw. ulgę dla klasy ¶redniej i przesunięcie w czasie czę¶ci zaliczek, a w zamian obniżono z 17 proc. do 12 proc. pierwsz± stawkę na skali podatkowej. Widocznym efektem reformy będzie liczba osób, która w tym roku będzie musiała dopłacić podatek. Z dopłat± może się liczyć 1,2 mln podatników. Korzystna zmiana w rocznym zobowi±zaniu podatkowym nie zmienia faktu, że dopłaty wyst±pi± i to z różnych powodów.

Zmiany, które weszły w życie 1 lipca 2022 r. uwzględniły głosy obywateli, przedsiębiorców, zgłaszane postulaty społeczne oraz uwagi ekspertów w trakcie konsultacji. Wspólnie wypracowano nowe przepisy. Zapewniaj± one większ± przewidywalno¶ć rozliczeń i zmniejsz± należne podatki.

W Niskich Podatkach pozostały wszystkie korzystne zmiany ze stycznia 2022 r. w tym m.in.: wyższa kwota wolna (30 tys. zł) i 32-proc. podatek dopiero od nadwyżki ponad 120 tys. zł rocznie.

Rozwi±zania, które już w skali roku 2022 pozwoliły zauważyć obniżenie obci±żeń podatkowych:

- obniżono stawkę PIT z 17 proc. do 12 proc. dla wszystkich podatników na skali (pracowników, zleceniobiorców, emerytów, przedsiębiorców),

- przedsiębiorcom, którzy nie mog± korzystać z obniżonej stawki PIT umożliwiono limitowane odliczenie składki zdrowotnej,

- dano możliwo¶ć powrotu na skalę przedsiębiorcom, którzy wybrali podatek liniowy lub ryczałt,

- zlikwidowano tzw. ulgę dla klasy ¶redniej i mechanizm „rolowania zaliczek”,

- od 2023 r. uelastyczniono zasady stosowania kwoty wolnej, która jest dzielona nawet pomiędzy 3 płatników i stosowana również przy umowach zlecenia,

- wprowadzono preferencyjne rozliczenie dochodów rodziców samotnie wychowuj±cych dzieci

- wprowadzono nowe preferencje prorodzinne,

- zwiększono wpływy dla OPP do 1,5 proc.,

- zabezpieczono dochody samorz±dów.

Korzystne zmiany podatkowe

Obecny 2023 rok jest wyj±tkowym, je¶li chodzi o rozliczenia podatkowe.

Od 1 stycznia 2022 r. weszły duże zmiany, kilka miesięcy póĽniej w lipcu dokonano kolejnych korekt, które zostały podzielone na dwa etapy: zlikwidowano tzw. ulgę dla klasy ¶redniej i przesunięcie w czasie czę¶ci zaliczek, a w zamian obniżono z 17 proc. do 12 proc. pierwsz± stawkę na skali podatkowej.

Druga czę¶ć reformy, która weszła od 1 stycznia 2023 r. jest bardzo istotna dla osób, które maj± dochody z umowy zlecenia, lub uzyskuj± dochód z kilku Ľródeł. Zleceniobiorcy otrzymali bowiem z pocz±tkiem tego roku prawo rozliczania już na etapie zaliczek miesięcznych kwoty wolnej. Od tego roku podatnik może także swobodniej dysponować miesięczn± kwot± woln± i może podzielić j± maksymalnie na trzech płatników.

Niskie Podatki to bardziej sprawiedliwy system podatkowy, to mniejsze obci±żenia dla mniej zarabiaj±cych. Dzięki reformie zarobki na rękę osoby na płacy minimalnej s± wyższe o 15 proc. w porównaniu do 2021, natomiast przy wysokich zarobkach obci±żenie podatkiem i składk± wzrosło w stosunku do 2021 r. Beneficjentami reformy s±: pracownicy, zleceniobiorcy, przedsiębiorcy, seniorzy, rodziny. Wprowadzone zmiany to korzy¶ci na lata. To prostszy i stabilniejszy system podatkowy.

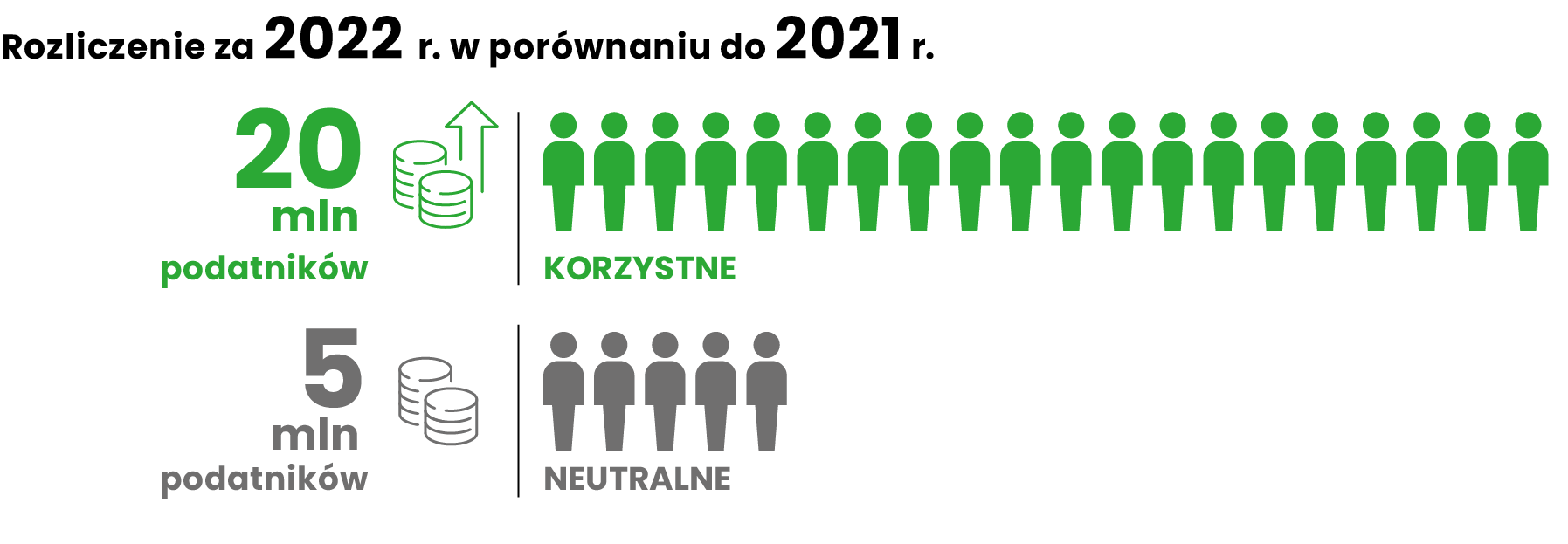

Dla znakomitej większo¶ci podatników rozliczenie będzie korzystne w stosunku do zasad z 2021 r. (szacuje się, że będzie to 20 mln podatników). Dodatkowa grupę (5 mln) stanowi± Ci wszyscy, którzy nie zyskali, ale też i nie stracili na rozliczeniu i s± neutralni w stosunku do 2021 r.

Rozliczenie PIT za 2022 r.

Jak co roku, czę¶ć podatników będzie musiała dopłacić podatek a czę¶ć otrzyma jego zwrot.

Widocznym efektem reformy będzie mniejsza liczba osób, która w tym roku będzie musiała dopłacić podatek. Z dopłat± może się liczyć 1,2 mln podatników. Oczywi¶cie liczba ta może być jeszcze mniejsza je¶li przy rozliczaniu skorzystaj± przykładowo ze wspólnego rozliczenia z małżonkiem lub też z odliczeń od dochodu, czy podatku. Dla porównania w ostatnich latach dopłaty dotyczyły około 2 mln osób (zeznanie PIT-37). Warto przy tej okazji wspomnieć, jak duże znaczenie dla rozliczenia rocznego miały ubiegłoroczne lipcowe zmiany.

Zwroty podatku

Zwroty podatku to efekt:

- obniżenia z 17 proc. do 12 proc. pierwszej stawki na skali podatkowej (w zaliczkach stawka ta była stosowania od lipca 2022 r., a w rozliczeniu za 2022 r. – za cały rok),

- braku możliwo¶ci stosowania kwoty zmniejszaj±cej podatek w zaliczkach pobieranych w 2022 r. od przychodów z umowy zlecenia,

- korzystania z ulg podatkowych, np. ulgi na dzieci, darowizn, ulgi na termomodernizację,

- korzystania z możliwo¶ci ł±cznego opodatkowania dochodów małżonków i preferencyjnego opodatkowania osób samotnie wychowuj±cych dzieci.

Grupy podatników, którzy otrzymaj± zwrot podatku to:

- podatnicy rozliczaj±cy się indywidualnie, niekorzystaj±cy z preferencji podatkowych, których jedyne Ľródłu przychodu stanowi:

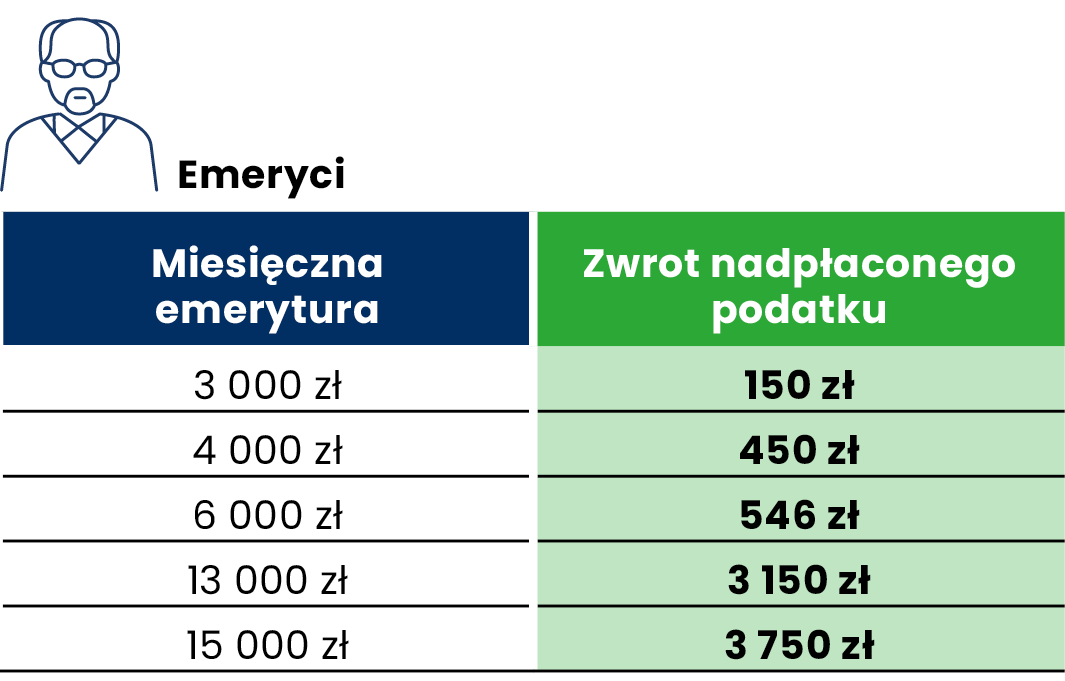

- emerytura - zwroty otrzymaj± ¶wiadczeniobiorcy otrzymuj±cy ¶wiadczenie od 2,5 tys. zł do 9,3 tys. zł oraz powyżej 12,8 tys. zł

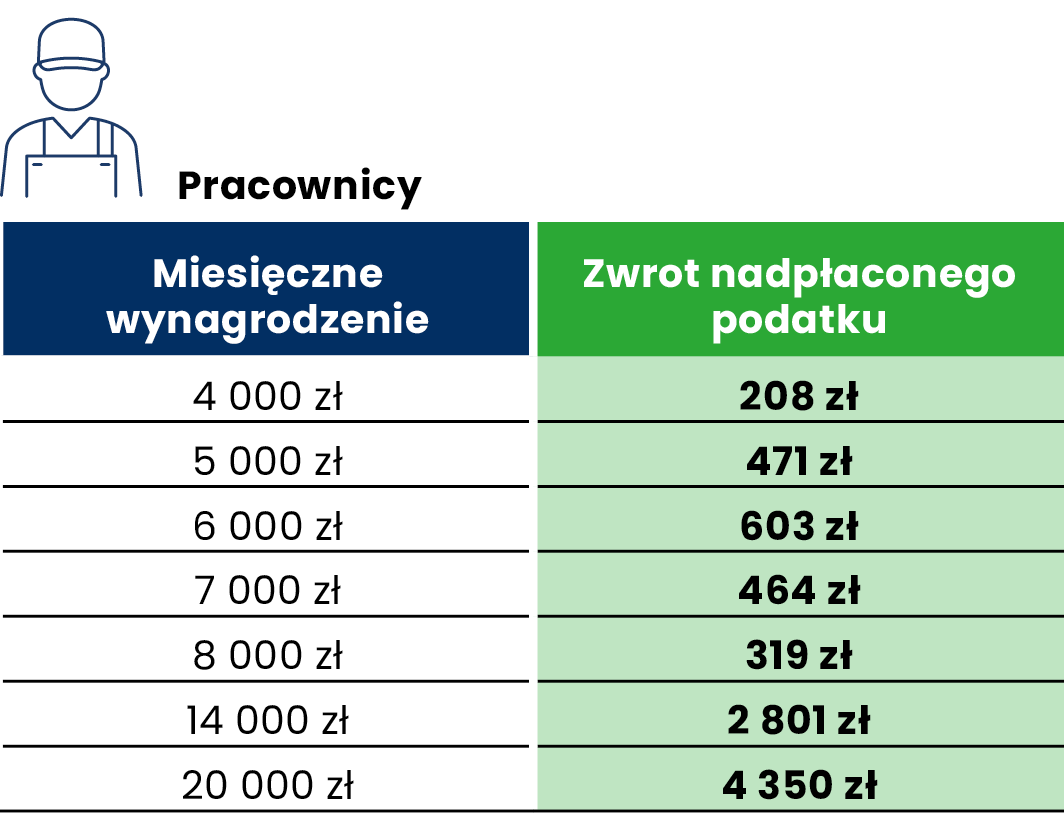

- należno¶ci ze stosunku pracy - zwroty otrzymaj± pracownicy otrzymuj±cy wynagrodzenie od 3,2 tys. zł do 10,3 tys. zł oraz powyżej 12,8 tys. zł

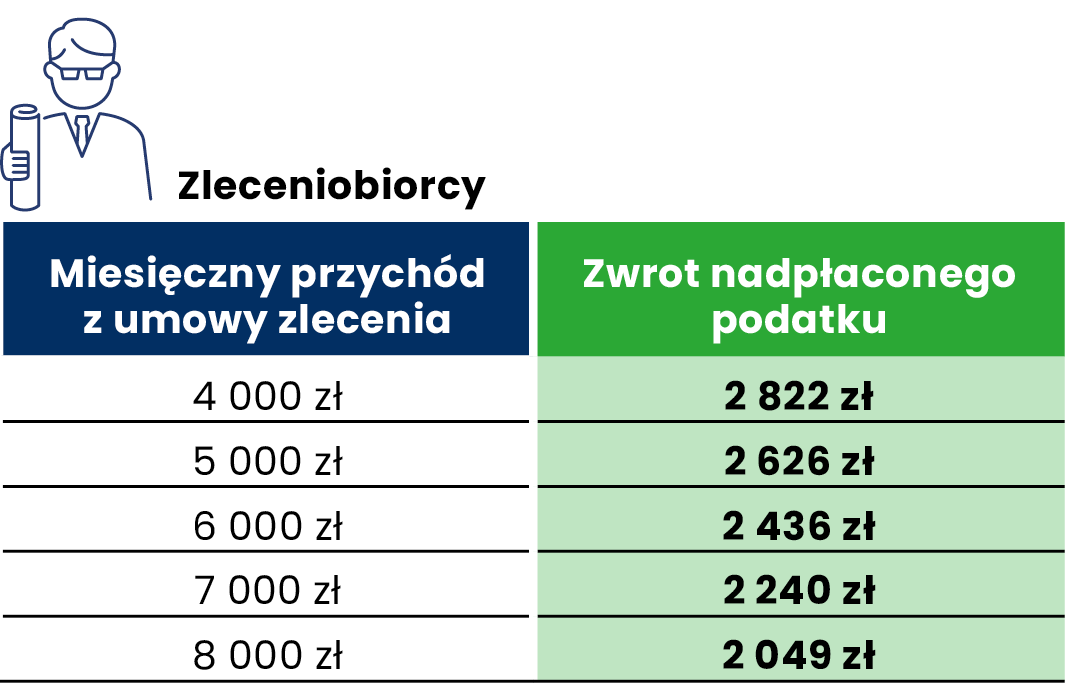

- z umowy zlecenia - zwroty otrzymaj± wszyscy zleceniobiorcy

Przykłady (przyjęto, że s± to umowy oskładkowane ZUS):

- podatnicy korzystaj±cy z preferencji podatkowych, np.:

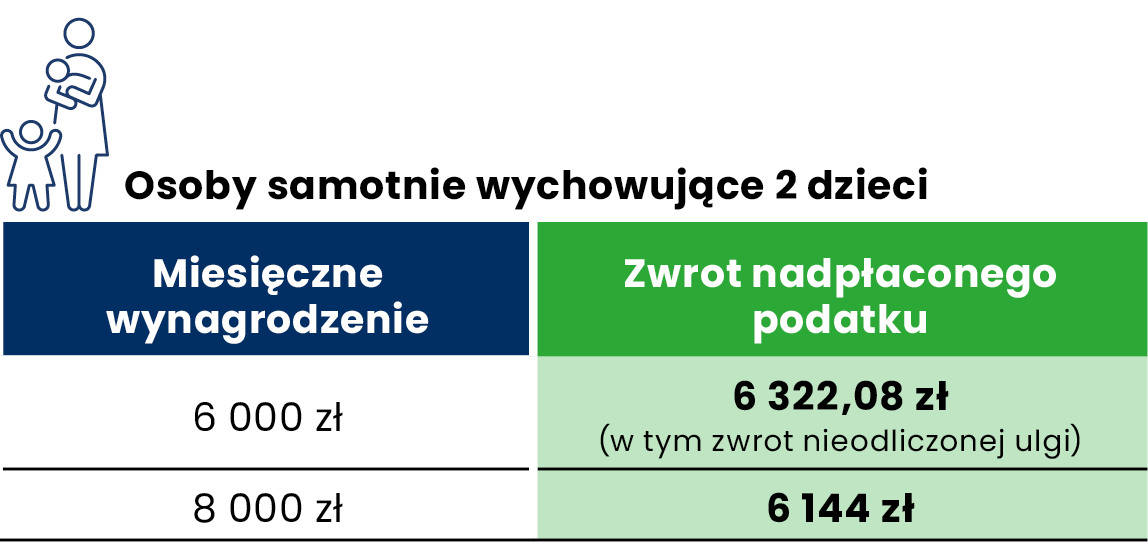

- osoba samotnie wychowuj±ca 2 dzieci (korzysta z preferencyjnego opodatkowania i ulgi na dzieci)

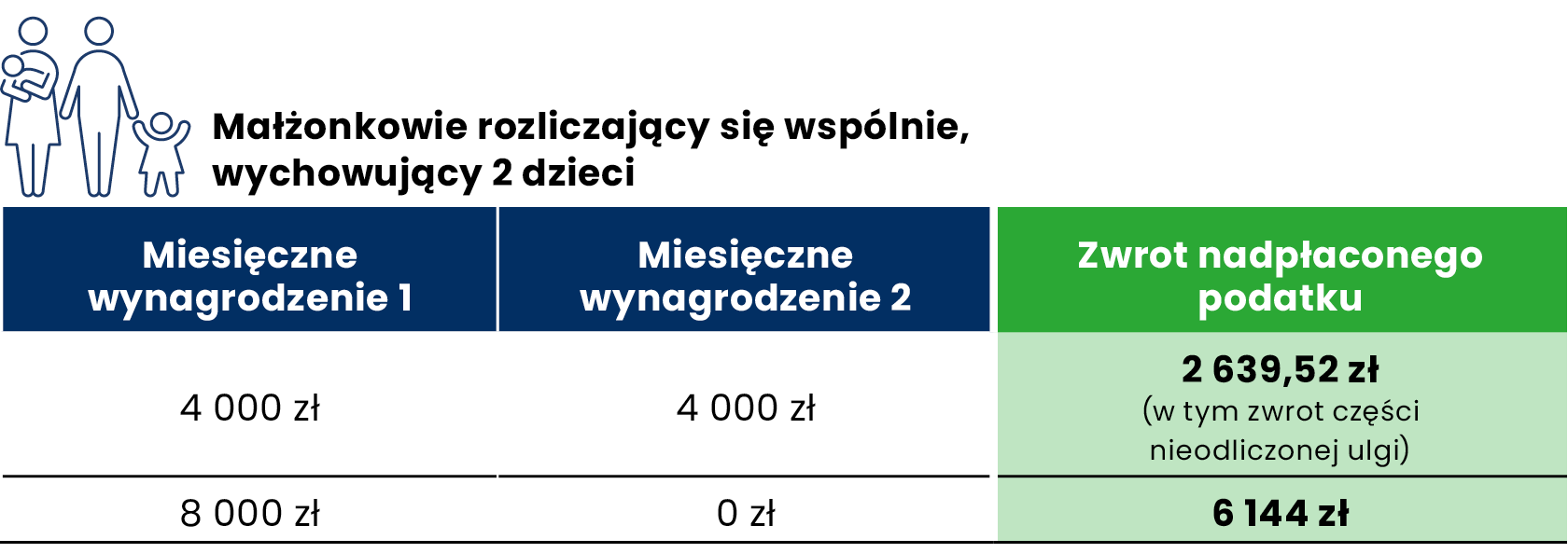

- małżonkowie rozliczaj±cy się wspólnie, wychowuj±cy 2 dzieci (korzystaj± z ulgi na dzieci)

Dopłaty podatku

Widocznym efektem reformy będzie mniejsza liczba osób, która w tym roku będzie musiała dopłacić podatek. Z dopłat± może się liczyć 1,2 mln podatników. Korzystna zmiana w rocznym zobowi±zaniu podatkowym nie zmienia faktu, że dopłaty wyst±pi± i to z różnych powodów. Przede wszystkim w pierwszym półroczu zaliczki na PIT były pobierane z uwzględnianiem tzw. mechanizmu „rolowania” (w uproszczeniu: porównywano zaliczki obliczone wg zasad z 2022 r. i z 2021 r. i pobierano niższ± z nich). Dopłacać mog± również ci podatnicy, którzy maj± kilka Ľródeł dochodu.

Dopłaty podatku to efekt wysoko¶ci zaliczek, które pobrano w ci±gu roku na podatek w wyniku:

- zamrożenia zaliczek na poziomie z 2021 r. (dotyczy to zarówno jednego Ľródła, jak i kilku Ľródeł przychodów),

- stosowania niższej stawki podatkowej (17/12 proc.) w przypadku kilku Ľródeł przychodów, do których w wyniku kumulacji w zeznaniu ma zastosowanie 32 proc. stawka podatku,

- stosowania preferencji podatkowych w zaliczkach, których w cało¶ci nie może zastosować w zeznaniu (np. 50% kosztów lub ulgi dla młodych – w czę¶ci wykraczaj±cej poza limit kwotowy).

Dopłata w rozliczeniu rocznym u tych podatników stanowi zwrot kwot, którymi podatnik dysponował w wyższej wysoko¶ci w trakcie roku.

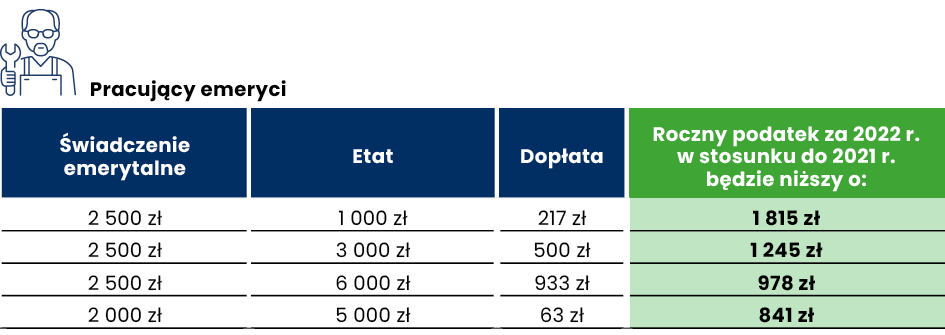

Przykładowo pracuj±cy emeryt ze ¶wiadczeniem 2,5 tys. zł, dorabiaj±cy na etacie 1 tys. zł dopłaci 217 zł. Osoba ta zapłaci za 2022 r. o 1815 zł mniej podatku niż w 2021 r.

W przypadku gdy ¶wiadczenie wynosi 2,5 tys. zł a wynagrodzenie 3 tys. zł dopłata wyniesie 500 zł. Roczny podatek za 2022 r. w stosunku do 2021 r. będzie niższy o 1245 zł.

Z kolei przy emeryturze wynosz±cej 2,5 tys. zł i zarobkach na umowie o pracę wynosz±cych 6 tys. zł dopłata wyniesie 933 zł. zł. Co warte podkre¶lenia osoba taka wci±ż zyska w stosunku do 2021 r. ok. 978 zł.

Natomiast gdy ¶wiadczenie wynosi 2 tys. zł a wynagrodzenie 5 tys. zł dopłata wyniesie 63 zł. Roczny podatek za 2022 r. w stosunku do 2021 r. będzie niższy o 841 zł.

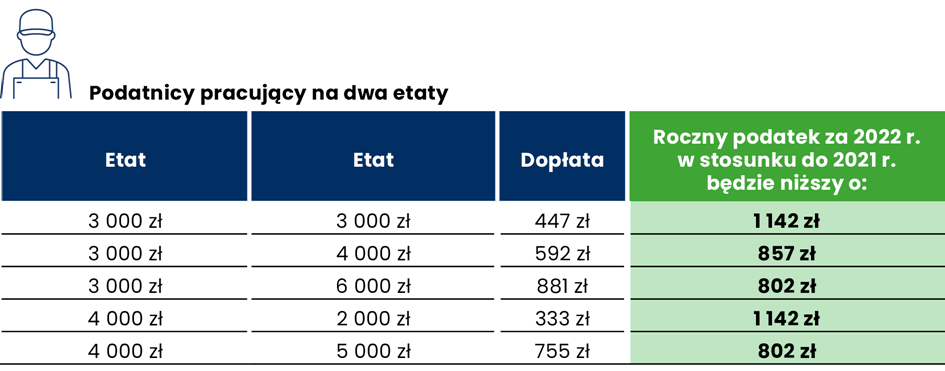

Przykładowo podatnik pracuj±cy na dwa etaty, na jednym zarabia 3 tys. zł i na drugim też 3 tys. zł, dopłaci 447 zł. Jednocze¶nie jego roczna korzy¶ć w stosunku do 2021 r. wyniesie 1142 zł. Podatnik pracuj±cy na dwa etaty, na jednym zarabia 3 tys. zł, a na drugim 4 tys. zł, dopłaci 592 zł. Jego roczna korzy¶ć w stosunku do 2021 r. wyniesie 857 zł.

Pracuj±cy na dwa etaty, na pierwszym zarabia 3 tys. zł, a na drugim 6 tys. zł dopłaci 881 zł. Jego roczna korzy¶ć w stosunku do 2021 r. wyniesie 802 zł.

W przypadku gdy na pierwszym etacie zarabia 4 tys. zł, a na drugim 2 tys. zł dopłaci 333 zł. Jego roczna korzy¶ć w stosunku do 2021 r. to 1142 zł

Natomiast gdy na pierwszym etacie zarabia 4 tys. zł, a na drugim 5 tys. zł dopłaci 755 zł. Jego roczna korzy¶ć w stosunku do 2021 r. to 802 zł.

Wyst±pienie dopłaty w tych przypadkach to zatem efekt zaniżonych zaliczek, które pobrano w ci±gu roku na podatek. Zaliczek tych może nie zrównoważyć obniżenie z 17 proc. do 12 proc. niższej stawki podatkowej. Dopłata w rozliczeniu rocznym u tych podatników stanowi jednakże zwrot kwot, którymi podatnik mógł dysponować już w trakcie roku, a które powinny być pobrane wcze¶niej, w trakcie roku.

Podsumowuj±c: po likwidacji ulgi dla klasy ¶redniej oraz mechanizmu „rolowania” zaliczek od lipca 2022r., w grupie osób korzystaj±cych wcze¶niej z tych rozwi±zań, dla około 1,2 mln. podatników może być konieczne dopłacenie podatku. Przede wszystkim w tej grupie mog± się znaleĽć osoby pracuj±ce na kilku umowach lub ł±cz±ce emeryturę z prac± zarobkow±, w znacznie mniejszym stopniu osoby pracuj±ce na jednej umowie i emeryci otrzymuj±cy wyższe ¶wiadczenia.

Rozliczenie za 2022 r. przyjazne podatnikowi

W 2022 r. zaliczka była pobierana na dwa różne sposoby ale rozliczenie roczne będzie dokonane w jednolity sposób, taki jaki obowi±zuje od szeregu lat. Sytuacja każdego z podatników może być nieco inna, z tego względu, że podatnik może korzystać z preferencji i odliczeń i trzeba j± traktować indywidualnie.

Dla podatników, którzy przed wprowadzeniem lipcowych zmian spełniliby warunki do ulgi dla klasy ¶redniej (uzyskiwali przychody ze Ľródeł objętych ulg±, tj. z pracy i z działalno¶ci gospodarczej, i we wskazanych przedziałach), będzie obliczany hipotetyczny podatek należny.

Hipotetyczny podatek zostanie obliczony niezależnie od formy złożenia zeznania podatkowego (papierowo, za pomoc± usługi Twój e-PIT, czy elektronicznie) oraz bez względu na to, czy zeznanie było indywidualne, czy złożone na preferencyjnych zasadach (wspólnie z małżonkiem lub w sposób przewidziany dla osób samotnie wychowuj±cych dzieci). Podatnik nie będzie zaangażowany w żaden sposób w ten proces. Przepisy zostały tak skonstruowane, żeby nie sprawiały jakichkolwiek komplikacji przy rozliczeniu rocznym. Stworzony przez Krajow± Administracje Skarbow± system automatycznie obliczy hipotetyczny podatek należny i jeżeli będzie on niższy od podatku należnego wykazanego przez podatnika w złożonym zeznaniu podatkowym, to podatnik otrzyma poczt± lub za po¶rednictwem portalu e-US informację na ten temat.

Przedsiębiorcy składaj± deklaracje analogicznie, jak w latach ubiegłych. System Krajowej Administracji Skarbowej dokona obliczenia hipotetycznego podatku należnego przy uwzględnieniu min. ulgi dla klasy ¶redniej również u tych podatników.

Ľródło: www.gov.pl

Ostatnie artykuły z tego działu

- Przekazanie całego maj±tku firmy małżonkowi nie jest opodatkowane VAT

- Składki ZUS obejm± od 2025 r. wszystkie umowy zlecenia?

- Bon energetyczny tylko dla czę¶ci gospodarstw domowych

- Nowelizacja ustawy o rachunkowo¶ci z podpisem prezydenta

- ZUS: Niepełnosprawni przedsiębiorcy mog± obniżyć składkę zdrowotn±

- Składka zdrowotna dla przedsiębiorców. Planowana obniżka budzi kontrowersje

- Projekty ustaw. KSeF a koszty podatkowe w PIT i CIT

- Opodatkowanie osób samotnie wychowuj±cych dzieci. RPO domaga się zmian

- Platformy cyfrowe od lipca z obowi±zkiem raportowania transakcji

- Przedawnienie zobowi±zań podatkowych. Kontrowersyjne przepisy będ± uchylone?

Wszystkie artykuły z tego działu »

Dodaj nowy komentarz