MF ostrzega przed manipulowaniem VAT przy sprzedaży zestawów towarów

Do Ministerstwa Finansów docieraj± sygnały o nieprawidłowym działaniu przez podatników polegaj±cym na manipulowaniu podstaw± opodatkowania VAT przy sprzedaży towarów w formie zestawów. Dotyczy to przede wszystkim zestawów (oferowanych jako promocyjne), składaj±cych się z towarów opodatkowanych podstawow± stawk± VAT oraz obniżon± stawk± VAT.

Postępowanie maj±ce na celu osi±gnięcie korzy¶ci podatkowej w postaci obniżenia zobowi±zania podatkowego w VAT polega na zawyżaniu ceny towaru opodatkowanego stawk± obniżon± VAT, przy jednoczesnym zaniżaniu ceny towaru opodatkowanego stawk± podstawow± VAT.

Polityka cenowa a podstawa opodatkowania

Rodzaj przyjmowanej przez przedsiębiorców strategii sprzedaży (w tym strategii cenowej) zależy od wielu czynników, m.in. od specyfiki danego rynku, rodzaju sprzedawanego towaru, czy też docelowej grupy klientów, w zwi±zku z tym strategie te mog± kształtować się w różny sposób.

W praktyce handlowej do¶ć często występuj± przypadki sprzedawania towarów (w tym opodatkowanych różnymi stawkami podatku VAT) w formie zestawów promocyjnych. Korzy¶ć jak± osi±ga konsument zwi±zana jest np. z zapłat± niższej ceny za dwa lub więcej towarów nabywanych ł±cznie w porównaniu do sytuacji, gdy towary te byłyby zakupione osobno. Z reguły w przypadku tego rodzaju promocji, w ofercie komunikowanej konsumentowi podawana jest jedna cena (cena całkowita zestawu), jednocze¶nie na fakturze lub paragonie fiskalnym wydawanym konsumentowi wskazywane s± poszczególne towary wchodz±ce w skład zestawu, z przypisanymi im cenami (daj±cymi ł±cznie cenę całkowit±). W sytuacji, gdy tego rodzaju promocjom nie towarzyszy manipulowanie podstawami opodatkowania poszczególnych towarów (patrz niżej), tego rodzaju praktykę należy uznać za prawidłow±.

Prawidłowy sposób okre¶lania podstawy opodatkowania

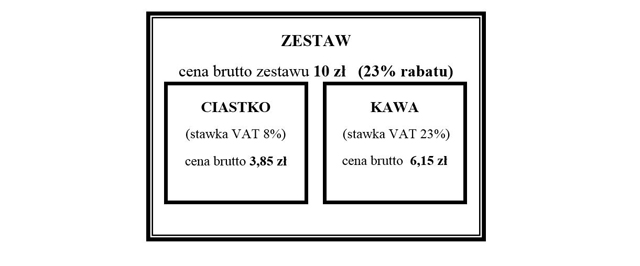

Przykładowo, okre¶laj±c cenę poszczególnych towarów wchodz±cych w skład zestawu, podatnicy często stosuj± proporcjonalne obniżenie ceny – cena każdego towaru zestawu jest obniżana o tyle samo procent (patrz: Przykład 1) – nie ma w±tpliwo¶ci, że jest to prawidłowe postępowanie.

Przykład 1:

Cena sprzedaży towarów sprzedawanych poza zestawem:

Cena sprzedaży towarów sprzedawanych w zestawie:

W przypadku braku możliwo¶ci odniesienia się do ceny sprzedaży poszczególnych towarów w zestawie – w szczególno¶ci, gdy jeden lub więcej z tych towarów nie jest sprzedawany poza zestawem (nie figuruje samodzielnie w zwykłej ofercie sprzedaży), nie ma przeszkód, ażeby podatnik odniósł ceny sprzedaży (brutto) poszczególnych towarów do ich cen nabycia (netto)/kosztu wytworzenia towaru.

Nieprawidłowy spos&oacu...

DOSTĘP DO PEŁNEJ TREŚCI SERWISU WWW.PODATKI.BIZ JEST BEZPŁATNY

WYMAGANE JEST JEDNAK ZALOGOWANIE DO SERWISU.

UŻYTKOWNICY ZALOGOWANI MOGĄ RÓWNIEŻ DODAWAĆ KOMENTARZE.

Jeżeli jeszcze nie jesteś zarejestrowany, zapraszamy do wypełnienia krótkiego formularza rejestracyjnego.

REJESTRACJA

dla nowych użytkowników

LOGOWANIE

dla użytkowników podatki.biz

DLACZEGO WARTO SIĘ ZAREJESTROWAĆ DO SERWISU PODATKI.BIZ?

Otrzymujesz całkowicie bezpłatny stały dostęp do wielu informacji, między innymi do:

- ujednolicanych na bieżąco aktów prawnych (podatki, ubezpieczenia społeczne i działalność gospodarcza)

- narzędzi: powiadamiania o nowych przepisach, zmianach w przepisach i terminach

- kalkulatorów i baz danych

- działów tematycznych zawierających pogłębione informacje na interesujące Cię tematy; omówienia, odpowiedzi na najczęściej pojawiające się pytania

- strony osobistej, na której znajdziesz aktualne informacje przeznaczone dla osoby o Twoim profilu zawodowym. Dodatkowo będziesz mógł edytować własną listę zakładek w celu szybszego docierania do szczegółowej informacji

- newslettera informującego regularnie o wydarzeniach związanych z podatkami i działalnością gospodarczą

Czas rejestracji - ok. 1 min

Uwaga

Podczas rejestracji nie zbieramy żadnych szczegółowych danych personalnych i teleadresowych. W każdej chwili możecie usunąć trwale i bezpowrotnie dane dotyczące Waszego konta. Przed rejestracją prosimy o zapoznanie się z regulaminem »

Ostatnie artykuły z tego działu

- Stawka 0% przy WDT – niezbędne dokumenty

- VAT: Przeniesienie własno¶ci mienia przez JST do spółki komunalnej

- Warunki stosowania stawki 0% dla WDT

- NSA: Artykuł 43 ust. 17a ustawy o VAT wadliwie implementuje dyrektywę 2006/112/WE

- Kiedy powstaje obowi±zek podatkowy w WDT

- Moment powstania obowi±zku podatkowego VAT - wprowadzenie

- Wewn±trzwspólnotowa dostawa towarów – wprowadzenie

- Zwolnienie podmiotowe z VAT również dla biura rachunkowego

- ¦wiadczenie usług za granic± a limit zwolnienia podmiotowego z VAT

- Skutki w VAT otrzymania w darowiĽnie przedsiębiorstwa