MF o korekcie JPK

Ministerstwo Finansów informuje, że w przypadku stwierdzenia błędów w pliku JPK_VAT konieczne jest przesłanie „korekty". Pocz±wszy od 2017 roku, pojawiła się możliwo¶ć oznaczenia pliku jako korekta i przesłania go w takiej formie. Podstawowy plik posiada oznaczenie „cel złożenia - 1", za¶ kolejne korekty powinny mieć warto¶ć „2".

Ministerstwo Finansów informuje, że w przypadku stwierdzenia błędów w pliku JPK_VAT konieczne jest przesłanie „korekty". Pocz±wszy od 2017 roku, pojawiła się możliwo¶ć oznaczenia pliku jako korekta i przesłania go w takiej formie. Podstawowy plik posiada oznaczenie „cel złożenia - 1", za¶ kolejne korekty powinny mieć warto¶ć „2".

Gdy w różnych plikach pole to ma taka sam± warto¶ć, decyduj±ce znaczenie ma data złożenia pliku a w przypadku złożenia w tym samym dniu - godzina przesłania pliku. Aby wysłać korektę, należy ponownie wygenerować plik JPK VAT, zawieraj±cy wszystkie transakcje z danego okresu wraz z poprawianymi danymi oraz sprawdzić, czy cel złożenia JPK jest ustawiony na 2. W zależno¶ci od używanego programu komputerowego informacja nt. „celu złożenia" uzupełnia się automatycznie lub ręcznie trzeba go zmienić. Tak przygotowany plik „korekty" jest gotowy do wysyłki, która odbywa się analogicznie, jak przy pierwotnej wersji.

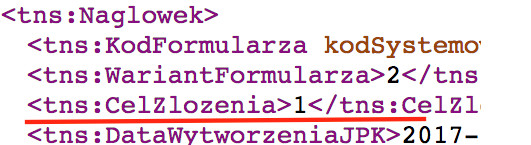

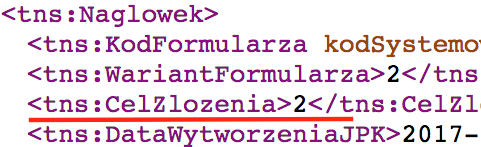

Opisana zmiana została zaprezentowana poniżej:

Plik pierwotny: cel złożenia -1.

Plik skorygowany: cel złożenia - 2.

Ministerstwo Finansów informuje, że przestrzeganie powyższych zasad wyeliminuje sytuacje, w których podatnik otrzyma powiadomienie o stwierdzonych nieprawidłowo¶ciach.

Powyższe uzasadnia fakt, że w przypadku nieprawidłowego oznaczenia pliku, istnieje możliwo¶ć uznania go przez organ podatkowy, jako wła¶ciwy, podlegaj±cy analizie.

mf.gov.pl

Ostatnie artykuły z tego działu

- Przekazanie całego maj±tku firmy małżonkowi nie jest opodatkowane VAT

- Składki ZUS obejm± od 2025 r. wszystkie umowy zlecenia?

- Bon energetyczny tylko dla czę¶ci gospodarstw domowych

- Nowelizacja ustawy o rachunkowo¶ci z podpisem prezydenta

- ZUS: Niepełnosprawni przedsiębiorcy mog± obniżyć składkę zdrowotn±

- Składka zdrowotna dla przedsiębiorców. Planowana obniżka budzi kontrowersje

- Projekty ustaw. KSeF a koszty podatkowe w PIT i CIT

- Opodatkowanie osób samotnie wychowuj±cych dzieci. RPO domaga się zmian

- Platformy cyfrowe od lipca z obowi±zkiem raportowania transakcji

- Przedawnienie zobowi±zań podatkowych. Kontrowersyjne przepisy będ± uchylone?

Wszystkie artykuły z tego działu »

Dodaj nowy komentarz