Frankowicze strac±, mimo że nie zapłac± podatku po podpisaniu ugody

Ulga podatkowa dla frankowiczów przedłużona! Z dniem 15 marca weszło w życie rozporz±dzenie Ministra Finansów z dnia 11 marca 2022 r. w sprawie zaniechania poboru podatku dochodowego od niektórych dochodów (przychodów) zwi±zanych z kredytem hipotecznym udzielonym na cele mieszkaniowe (Dz.U. poz. 592).

Ulga podatkowa dla frankowiczów przedłużona! Z dniem 15 marca weszło w życie rozporz±dzenie Ministra Finansów z dnia 11 marca 2022 r. w sprawie zaniechania poboru podatku dochodowego od niektórych dochodów (przychodów) zwi±zanych z kredytem hipotecznym udzielonym na cele mieszkaniowe (Dz.U. poz. 592).

Ulga podatkowa dla frankowiczów przedłużona.

Z dniem 15 marca weszło w życie rozporz±dzenie Ministra Finansów z dnia 11 marca 2022 r. w sprawie zaniechania poboru podatku dochodowego od niektórych dochodów (przychodów) zwi±zanych z kredytem hipotecznym udzielonym na cele mieszkaniowe (Dz.U. poz. 592).

Zaniechanie poboru PIT ma być stosowane do przychodów (dochodów) osi±gniętych od 1 stycznia do 31 grudnia 2022 r. Rozporz±dzenie obejmie również osoby, które zawarły ugody w okresie od 1 stycznia 2022 r. do dnia wej¶cia w życie rozporz±dzenia.

Rozporz±dzenie pozwoli na zaniechanie poboru PIT z tytułu wierzytelno¶ci, umorzonych osobie fizycznej, w zwi±zku z kredytem mieszkaniowym, jak również nieopodatkowania korzy¶ci zwi±zanej z ujemnym oprocentowaniem, które zdarzało się w przypadku, gdy klient miał niższ± marżę kredytow± niż obowi±zuj±cy wskaĽnik bazowy.

Garstka frankowiczów podpisuj±cych ugodę niewiele zyska ale większo¶ć straci

Wielu frankowiczów zdecydowało się na podpisanie ugody i pewnie wielu zrobi to jeszcze. Często te osoby nie maj± fundamentalnej wiedzy z zakresu finansów. W najgorszym położeniu s± ci, którzy podpisali ugody, a zostało im jeszcze sporo rat do spłaty, bo może się okazać, że to co "zyskały" oddadz± z nawi±zk±. Najczę¶ciej jest tak, że frankowicz, któremu bank zaproponuje ugodę stawia znak równo¶ci pomiędzy t± korzy¶ci±, któr± zyskuje przy podpisaniu ugody a t± któr± uzyskałby np. unieważniaj±c umowę w s±dzie. Okazuje się, że ¶rednio trzy razy więcej może zyskać frankowicz który unieważni swoj± umowę, niż ten który podpisze ugodę (na pocz±tku 2021 roku KNF dokonał szacunku kosztu podpisanych ugód oraz masowych unieważnień umów – koszt dla sektora w pierwszym przypadku to 34,5 mld zł a w drugim 101,5 mld zł). Zauważmy, że nie s± to miarodajne wyliczenia, bo nie było tu ujęte to, że frankowicz który podpisze ugodę - nadal będzie płacił raty i odsetki. I to w dużo wyższej wysoko¶ci niż rok temu. A banki odzyskaj± koszt obniżenia salda kredytów frankowych po konwersji na złotówki, w dużej mierze dzięki wysokim stopom procentowym w PLN. O ile złotówkowicz niewiele może zrobić ze swoj± umow±, o tyle frankowicz ma szereg możliwo¶ci które mog± mu przynie¶ć wygran± w s±dzie. Warto zaznaczyć, że już grubo ponad 20% frankowiczów s±dzi się z bankiem z bardzo pozytywnym efektem (97% postępowań s±dowych jest rozstrzyganych na korzy¶ć frankowiczów a ponad 90% tych wyroków to całkowite unieważnienie umowy kredytowej). Scenariusz unieważnienia oznacza dla frankowicza OGROMNE korzy¶ci.

Bank podczas eksponowania walorów takiej ugody pokazuje malej±ce saldo kredytowe. Jednak nie mówi się już o tym jakie s± perspektywy stóp procentowych w Polsce. Wszystko wskazuje na to, że frankowicz który jest przekonany w danej chwili, że podejmuje korzystn± dla siebie decyzje to niestety w perspektywie kolejnych miesięcy i lat zaszkodzi sobie jeszcze bardziej, a ugoda, któr± podpisał jest niewzruszalna więc mało prawdopodobna do podważenia.

Dokonuj±c analizy przyszłej sytuacji wystarczy sprawdzić poziom inflacji, którego poziom znacz±co się różni w Polsce i Szwajcarii. A przypomnijmy - im wyższa inflacja tym wyższe stopy procentowe, a te z kolei maj± wpływ na oprocentowanie naszego kredytu. Aktualnie w Polsce inflacja wynosi 11% a w porównaniu w Szwajcarii 2,4%. Więc już wiadomo, że raty kredytów w PLN będ± szły do góry, bo zapowiadane s± kolejne podwyżki stóp procentowych. O ile? Zobaczymy. Poniżej zamie¶cili¶my prognozy banków oraz innych instytucji.

Wielu frankowiczów których nie będzie stać na znacz±c± lub całkowit± spłatę kredytu powinni zapomnieć o rozwi±zaniach jakimi s± ugody. Tylko spłata kredytu pozwoli unikn±ć zapłaty wysokich odsetek. Osoba taka skorzysta. Mimo, że ta korzy¶ć będzie dużo mniejsza od tej któr± mogłaby uzyskać w s±dzie.

Należy zauważyć, że ugodę mog± podpisać tylko osoby posiadaj±cych umowę aktywn±. Szacuje się, że umów aktywnych może być około 400 tys. sztuk z blisko ok. 700 tys. wszystkich umów frankowych.

Najlepsza strategia dla frankowicza to unieważnienie umowy

Faktyczna korzy¶ć w sytuacji zawarcia ugody z bankiem, nawet je¶li nie zapłaci on podatku po podpisaniu takiej ugody jest dużo mniejsza od dwóch pozostałych możliwych scenariuszy. Każdy może samemu sprawdzić orientacyjn± warto¶ć korzy¶ci dla każdego scenariusza dla swojej umowy kredytowej używaj±c wygodnego narzędzia internetowego, które można znaleĽć na stronie https://lextio.pl/kalkulator-chf/

Korzy¶ć przy podpisaniu ugody oczywi¶cie jest, ale skutki długotrwałe następstw takiej ugody poprzez spłatę pozostałego zadłużenia przy obecnym bardzo wysokim oprocentowaniu, które w najbliższym okresie prawdopodobnie przekroczy 10% mog± być katastrofalne.

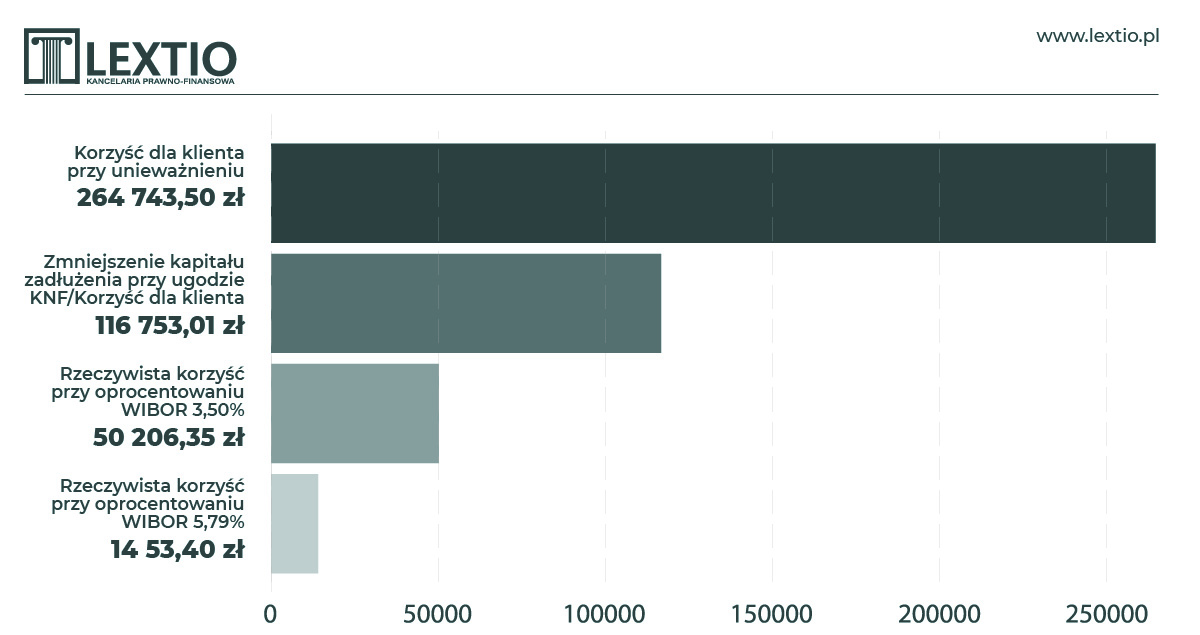

Kancelaria Lextio przeprowadziła symulację spłaty przykładowego zobowi±zania kredytowego. Przyjęto umowę zawart± w 2008 r. (w tym okresie najwięcej zawarto umów CHF) i był to okres o najniższym historycznie kursie CHF. Dla takiego scenariusza teoretyczna korzy¶ć frankowicza przy ugodzie powinna być największa w porówania do umów z innych okresów gdy kurs CHF był wyższy.

Do wyliczeń przyjęli¶my również, że osoba nie nadpłacała kredytu w trakcie trwania umowy i zaci±gnęła go na okres 30 lat. Przyjęli¶my też, że WIBOR przez cały dotychczasowy okres trwania umowy wynosił 3,5% (¶rednia z okresu od wej¶cia Polski do Unii Europejskiej). Data zawarcia ugody na dzień publikacji niniejszego artykułu.

Drugi scenariusz na powyższym wykresie to dzisiejsza stawka WIBOR 3M wynosz±cy 5,79%. W kolejnych miesi±cach stawka WIBOR może w rzeczywisto¶ci wygl±dać jeszcze gorzej dla kredytobiorców, bo pamiętajmy, że niebawem czekaj± nas kolejne podwyżki. Warto tutaj zapoznać się z najnowszymi prognozami co do wysoko¶ci przyszłych stóp procentowych.

Ostatnie artykuły z tego działu

- Dowiedz się, jak korzystnie rozliczyć PIT 11

- Leasing Toyoty – czy to się opłaca?

- Restrukturyzacja - korzy¶ci i zagrożenia

- Maksymalnie wygodne rozliczenie PIT 2023

- Cena wirtualnego biura w Warszawie kusi – a czy przedsiębiorcy mog± je rozliczyć jako koszta?

- Sklep online a zobowi±zania podatkowe – jak rozliczać się z urzędem skarbowym?

- Najwyższa pora wypełnić PIT-37 za 2023 rok!

- Czy ryczałt 12% jest odpowiedni dla IT?

- Które kantory w Krakowie ciesz± się największ± popularno¶ci±?

- Rozliczenie PIT 2023

Wszystkie artykuły z tego działu »

Dodaj nowy komentarz