Moduł Finanse

Moduły Programu

- Kredyt, lokata, leasing »

- Porównanie kredytów »

- Amortyzacja środków trwałych »

- Kalkulator walutowy »

- Kalkulator spadków i darowizn »

- Taksa notarialna »

- Baza urzędów skarbowych »

Kalkulator - kredyt, lokata, leasing

Kalkulator finansowy jest rozbudowanym modułem Kalkulatora FK składającym się z następujących części:

- kredyt

- lokata

- leasing

- porównanie kredytów

Poszczególne części kalkulatora finansowego umożliwiają przeprowadzenie rozmaitych wyliczeń związanych z zaciąganiem kredytu, lokatą środków pieniężnych oraz leasingiem.

Kredyt

Kalkulator kredytów okaże się pomocny dla tych wszystkich, którzy zastanawiają się nad finansowaniem wydatków za pomocą pożyczonych środków. Kalkulator pozwala wyliczyć obciążenie powstałe w wyniku spłaty kredytu w zależności od okresu kredytowania, stopy nominalnej oprocentowania i rodzaju rat. W oknie należy określić kwotę kredytu, długość kredytu, podać nominalną stopę oprocentowania i wartość opłat dodatkowych - zaznaczając czy wprowadzone wartości są wielkościami kwotowymi czy procentowymi, oraz czy mają zostać wliczone do kredytu. Dodatkowo należy sprecyzować rodzaj raty kredytu (stała, malejąca). Moduł umożliwia również wyliczenie nominalnej i rzeczywistej stopy oprocentowania kredytu na podstawie wprowadzonych danych wraz z wielkością raty kredytu.

Rys. 1. Kalkulator kredytowy

Dla prowadzących sprzedaż ratalną w różnych formach przydatna będzie opcja wyliczania (symulowania) spłat ratalnych. Na wydruku, który można przekazać potencjalnemu klientowi znajdzie się zestawienie płaconych rat, całkowity koszt kredytu i wartość rzeczywistej rocznej stopy oprocentowania.

Rys. 2. Symulacja spłaty - sprzedaż ratalna.

Lokata

Czasami zastanawiamy się nad efektywnością lokowania wolnych środków. Do wstępnej analizy oczekiwanych korzyści można posłużyć się kalkulatorem lokat. Pozwala on wyliczyć wielkość odsetek przy określonej stopie procentowej lokaty i zadanym okresie kapitalizacji. Można również wykonać działanie odwrotne - wyliczyć niezbędną wartość lokaty przy oczekiwanej kwocie odsetek.

Rys. 3. Lokata bankowa - symulacja korzyści.

Leasing

Leasing jest wygodną formą finansowania inwestycji. Zastanawiając się nad formami finansowania (leasing czy kredyt) można posłużyć się kalkulatorem leasingu. Pozwoli nam na porównanie kosztów obsługi kredytu i leasingu, umożliwiając wybranie najbardziej efektywnego sposobu finansowania. Dla porównania kosztów wystarczy nam znajomość warunków, oferowanych przez firmę leasingową.

Rys. 4. Leasing - symulacja.

Moduł finansowy stanowi jeden z wielu, w które wyposażony jest program Kalkulator FK ! Co to oznacza w praktyce?

Kupując program Kalkulator FK otrzymujecie Państwo potężne narzędzie, umożliwiające przeprowadzenie wielu różnych operacji wykorzystywanych w działalności przedsiębiorstwa - bez żadnych dodatkowych dopłat!

Porównanie oferty kredytowej

Przy wyborze kredytu należy brać pod uwagę wiele zmiennych, które są ze sobą trudno porównywalne. W otrzymywanych ofertach kredytowych znajdują się wielkości, które w celu porównania należy sprowadzić do wspólnego mianownika - bez tej operacji porównanie kredytów nie będzie możliwe.

Moduł porównania kredytów umożliwia porównanie bez wykonywania żmudnych obliczeń i porównywania tabel.

Porównanie kredytów stanowi część modułu finansowego Kalkulatora FK, w skład którego wchodzą ponadto:

- kredyt

- lokata

- leasing

Po wprowadzeniu w oknie kalkulatora wielkości podawanych przez oferujących kredyt i ich przeliczeniu otrzymamy wyliczenie rzeczywistych kosztów poszczególnych kredytów. Gwarantuje to wybór najlepszej oferty.

Rys. 1. Porównanie oferty kredytowej

Porównanie amortyzacji środków trwałych

W ustawach o podatku dochodowym od osób fizycznych i prawnych znajdziemy opisy wielu różnych sposobów amortyzacji składników majątku, różniących się od siebie zakresem zastosowań i sposobem dokonywania odpisów. W zależności od rodzaju składnika majątkowego możliwe jest zastosowanie metod znacznie różniących się od siebie tempem i wartością amortyzacji w poszczególnych okresach.

Kalkulator porównania amortyzacji umożliwia dobór optymalnej dla Użytkownika metody, porównując czas trwania amortyzacji i generując skrócony kwotowy i czasowy harmonogram odpisów dla każdego z uwzględnionych sposobów. Proszę pamiętać, że dopiero analiza harmonogramu pozwoli wstępnie ustalić, który ze sposobów amortyzacji jest dla Użytkownika najkorzystniejszy. Podawany łączny czas dokonywania odpisów w miesiącach daje przybliżony pogląd - wartość odpisów amortyzacyjnych w czasie może się bowiem znacznie różnić przy metodach degresywnych naliczania odpisów - i tę wartość również należy brać pod uwagę przy analizie.

Kalkulator został skonstruowany w ten sposób, że podaje wartość odpisów miesięcznych. Proszę jednak pamiętać o zapisie art. 22h ust. 4, zgodnie z którym podatnicy mogą dokonywać odpisów amortyzacyjnych w równych ratach co miesiąc albo w równych ratach co kwartał, albo jednorazowo na koniec roku podatkowego, z uwzględnieniem art. 22i. Za rok podatkowy przyjęto w kalkulatorze rok kalendarzowy.

Pokutuje przekonanie, że im szybsza amortyzacja, tym ze względów podatkowych dla podatnika lepiej. Tak jest istotnie w wielu przypadkach. Jednak są sytuacje, kiedy korzystnie jest dokonywać jak najmniejszych odpisów i jak najmniej obciążać koszty uzyskania przychodów. Przedsiębiorca rozpoczynający działalność, generujący przez pierwsze kilkanaście lub kilkadziesiąt miesięcy stratę z działalności, najczęściej nie będzie zainteresowany powiększaniem tej straty - raczej będzie chciał mieć możliwość obciążenia kosztów w momencie, kiedy firma zacznie przynosić zyski. Podobnie jest w przypadku firm przeżywających okresowe problemy z generowaniem dochodów - w poszczególnych okresach firmy te mogą być zainteresowane w elastycznym kształtowaniu wysokości odpisów. Ustawy o pdof i pdop dają taką możliwość, pozwalając na zmniejszanie i zwiększanie stawek amortyzacyjnych, oczywiście przy zachowaniu określonych w ustawie warunków. Minimalna roczna stawka amortyzacji obsługiwana przez kalkulator wynosi 1,0%.

UWAGA:

Kalkulator nie zawiera ograniczeń dotyczących współczynników i górnej granicy stawek amortyzacji. Dla prawidłowego stosowania kalkulatora konieczna jest znajomość przepisów dotyczących dokonywania odpisów amortyzacyjnych, znajdujących się w ustawie o podatku dochodowym od osób fizycznych lub ustawie o podatku dochodowym od osób prawnych (odpowiednio art. 22a - 22o i art. 16a - 16m). Proszę pamiętać o każdorazowej kontroli wprowadzonych danych.

Obsługiwane warianty amortyzacji:

Amortyzacja liniowaSposób najprostszy. Wartość odpisów jest stała w czasie. Harmonogram będzie miał zawsze dwa wiersze - w pierwszym będzie wartość odpisów i przedział czasu, w których będą dokonywane, w drugim - miesiąc i wartość ostatniego odpisu

Amortyzacja używanych lub ulepszonych środków trwałych, wprowadzonych po raz pierwszy do ewidencji podatnika

Podatnicy mogą indywidualnie ustalić stawki amortyzacyjne dla używanych lub ulepszonych środków trwałych, po raz pierwszy wprowadzonych do ewidencji danego podatnika. Należy przy tym pamiętać, że okres amortyzacji dla poszczególnych środków trwałych nie może być krótszy niż:

1) dla środków trwałych zaliczonych do grupy 3-6 i 8 KŚT

a) 24 miesiące - gdy ich wartość początkowa nie przekracza 25 000 zł,

b) 36 miesięcy - gdy ich wartość początkowa jest wyższa od 25 000 zł i nie przekracza 50 000 zł,

c) 60 miesięcy - w pozostałych przypadkach,

2) dla środków transportu, w tym samochodów osobowych - 30 miesięcy,

3) dla budynków (lokali) i budowli - 10 lat, z wyjątkiem budynków wymienionych w rodzajach 103 i 109 KŚT, trwale związanych z gruntem, kiosków towarowych o kubaturze poniżej 500 m3, domków kempingowych oraz budynków zastępczych, dla których okres ten nie może być krótszy niż 36 miesięcy.Jaki środek trwały można uznać za używany, a jaki za ulepszony definiuje ustawa o pdof w art. 22j.

W celu przeliczenia amortyzacji dla tego wariantu, należy skorzystać z części przeznaczonej dla amortyzacji liniowej bez współczynnika. W pierwszej kolejności należy samodzielnie ustalić roczną stawkę amortyzacji. Przykładowo - dla okresu amortyzacji nie krótszego niż 24 miesiące roczna stawka amortyzacji wynosi 50%, 60 miesięcy - 20%, 30 miesięcy - 40%, 10 lat - 10%, a 36 miesięcy - 33,33% (w tym przypadku wystąpi 37 odpis niewielkiej wartości).

Amortyzacja liniowa ze współczynnikiemW warunkach określonych w Art. 22i ust. 2 ustawy o pdof można zastosować współczynnik zwiększający, który w oczywisty sposób wpłynie na czas amortyzacji i wartość odpisów. Dane dotyczące harmonogramu przy tej metodzie amortyzacji znajdują się w kolumnie "liniowa ze współczynnikiem". Użytkownik powinien uzupełnić wartość współczynnika w polu do tego przeznaczonym.

Amortyzacja degresywnaPrzy zastosowaniu amortyzacji degresywnej (dozwolona przy amortyzacji maszyn i urządzeń zaliczonych do grupy 3-6 i 8 KŚT oraz środków transportu, z wyjątkiem samochodów osobowych) wartość odpisów na początku jest większa, a następnie zmniejsza się, aby dojść do wartości odpisów przy zastosowaniu metody liniowej. Ręczne przeliczenie harmonogramu dla amortyzacji degresywnej jest dość skomplikowane i czasochłonne. Ponieważ współczynniki zwiększające przy metodzie degresywnej mogą przyjmować różne wartości, dla porównania przy zastosowaniu różnych współczynników należy powtórzyć wyliczenie, zapisując lub drukując wyniki dla poszczególnych współczynników. Przy amortyzacji degresywnej harmonogram przyjmie nieco bardziej skomplikowaną postać - okresów, w których będą obowiązywały różne odpisy może być nawet kilkanaście. Szczegółowe informacje o zasadach dokonywania amortyzacji metodą degresywną w ustawie o pdof znajdują się w art. 22k.

Odpis początkowy 30%Uwaga: od 1.01.2007 r. wskutek zmiany przepisów dotyczących amortyzacji, zlikwidowana została możliwość dokonywania odpisu jednorazowego 30%. Dotychczasowe zasady stosują m.in. podatnicy, którzy przed 1.1.2007 roku rozpoczęli amortyzację dokonując jednorazowego odpisu 30%.

To sposób amortyzacji szczególnie korzystny dla podatników poszukujących możliwości zwiększenia kosztów uzyskania przychodów.

Zgodnie z ustawą o pdof (Art. 22k ust. 4 i dalsze) odpisów amortyzacyjnych można dokonywać od wartości początkowej fabrycznie nowych środków trwałych, zaliczonych do grup 3-6 KŚT, w pierwszym roku podatkowym, w którym środki te zostały wprowadzone do ewidencji, w wysokości 30% tej wartości. Jeżeli wysokość tak ustalonych odpisów byłaby niższa od odpisów obliczonych dla metody degresywnej (Art. 22k ust. 1), podatnicy mogą dokonywać w pierwszym roku podatkowym odpisów przy zastosowaniu stawki z wykazu stawek amortyzacyjnych podwyższonej o współczynnik nie wyższy niż 3,0. Roczną kwotę amortyzacji w takim przypadku ustala się w proporcji do liczby pełnych miesięcy pozostałych do końca roku, od momentu wprowadzenia środków do ewidencji.

Odpisów obliczonych w ten sposób można dokonać jednorazowo, nie wcześniej niż w miesiącu, w którym środki trwałe zostały wprowadzone do ewidencji, można również dokonywać odpisów w równych ratach miesięcznych, kwartalnych lub jednorazowo na koniec roku. W następnym roku podatkowym liczy się odpisy amortyzacyjne od wartości początkowej, a podatnik może zdecydować, czy dalszy bieg amortyzacji będzie przebiegał zgodnie z metodą liniową, czy metodą degresywną.

W kalkulatorze amortyzacji znajdują się pola, w których Użytkownik może zdefiniować:

a) czy odpis początkowy zostanie dokonany jednorazowo, czy zostanie rozbity na miesiące, pozostałe do końca pierwszego roku.

b) czy odpis początkowy ma zostać wyliczony przy zastosowaniu stawki podwyższonej o współczynnik nie wyższy niż 3,

c) czy następne odpisy będą dokonywane metodą liniową, czy degresywną.

Współczynnik zwiększający amortyzację w następnych latach, jeśli będzie stosowany, należy wpisać w ostatniej kolumnie w linii współczynników.

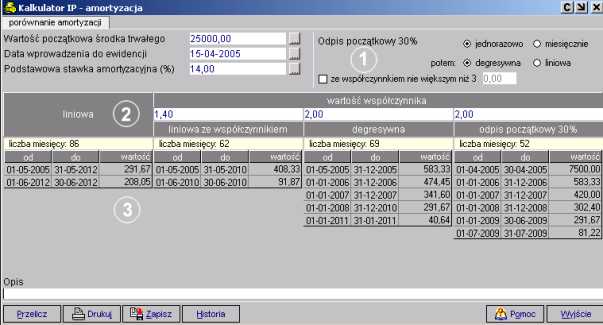

Poniższy rysunek przedstawia położenie poszczególnych części formatki kalkulatora:

Rys. 1. Amortyzacja środków trwałych

- definiowanie parametrów szczegółowych dla amortyzacji fabrycznie nowych środków trwałych z grupy 3-6 KŚT

- linia współczynników zwiększających - dla każdego rodzaju amortyzacji Użytkownik może wpisać różne współczynnik.

- obszar harmonogramów - harmonogram podaje okresy od do, w których dokonuje się miesięcznych odpisów o wyliczonych wartościach.

Kalkulator walutowy

Moduł walutowy umożliwia przeliczanie z waluty na walutę według kursów średnich NBP lub kursów wprowadzonych przez Użytkownika.

Do pracy można wykorzystywać gotową bazę kursów, zawierającą aktualizowane kursy walut lub własną bazę kursów dla walut, które nie znajdują się w koszyku walut podstawowych, lub których kursy Użytkownik chce ustalić w wartości innej niż podawana przez NBP.

Wyliczenie sprowadza się do określenia daty kursu, wyboru przeliczanych walut i podaniu przeliczanej kwoty. Dodatkowo z prawej strony znajduje się wykres przedstawiający ostatnie zmiany notować wybranego kursu.

Rys. 1. Kalkulator kursów walut - przeliczanie.

Wprowadzanie kursów własnych odbywa się w specjalnej tabeli, w której Użytkownik definiuje datę, dla której wprowadzany jest kurs, walutę (waluty) i kurs dla wskazanego dnia.

Rys. 2. Kalkulator kursów walut - kurs własny.

Kalkulator spadków i darowizn

Kalkulator spadków i darowizn pozwala wyliczyć wielkość obciążeń podatkowych powstających z tytułu otrzymania darowizny lub spadku.

Kalkulator wyposażony jest w podpowiedzi, umożliwiające określenie zmniejszeń i zwiększeń wynikających z ustawy o podatku od spadków i darowizn.

Uwzględniono również zmienność obciążeń w zależności od grupy podatkowej, do której należy podatnik.

Rys. 1. Kalkulator spadków i darowizn.

Taksa notarialna

Moduł taksy notarialnej umożliwia wyliczenie obciążeń związanych z nabyciem nieruchomości.

Ponieważ w zależności od transakcji stosowane są różne obciążenia, moduł pozwala na wybór rodzaju transakcji z listy.

Po określeniu wartości procentowej podatku od czynności cywilno-prawnych i opłat dodatkowych (np. opłaty sądowej) kalkulator wyliczy całkowite spodziewane obciążenie z tytułu taksy i opłat dodatkowych.

Rys. 1. Taksa notarialna.

Baza urzędów skarbowych

Baza urzędów skarbowych umożliwia wyszukanie według zadanych kryteriów właściwego urzędu skarbowego Znaleziony urząd skarbowy można ustawić jako domyślny - oznacza to, że dane tego urzędu będą wykorzystywane domyślnie np. przy generowaniu przelewu podatkowego Baza zintegrowana jest również z weryfikatorem NIP.

Dane podawane dla każdego urzędu to:

- nazwa i adres

- telefon

- terytorialny zakres działania

- numery kont bankowych dla poszczególnych rodzajów obciążeń podatkowych

- prefix (pierwsze trzy cyfry NIP nadawane przez dany urząd)

Rys. 1. Baza urzędów skarbowych.

Znalezione dane można skopiować do schowka systemowego, co umożliwia ich wklejenie w zewnętrznej aplikacji.

Baza jest weryfikowana telefonicznie przez naszych pracowników, oczywiście na bieżąco nanosimy zmiany wynikające z rozporządzeń ministerialnych w sprawie właściwości miejscowej Również zmiany zgłaszane przez Użytkowników po ich potwierdzeniu uwzględniane są w programie.