MF ostrzega przed optymalizacj± podatkow± FIZ z wykorzystaniem obligacji

Analizy przeprowadzone przez służby skarbowe ujawniły próby optymalizacji podatkowej w zakresie podatku dochodowego od osób prawnych z wykorzystaniem obligacji nabywanych w ramach grupy podmiotów powi±zanych, w których uczestnicz± fundusze inwestycyjne zamknięte (FIZ).

W analizowanych sytuacjach, w ramach grupy spółek nie będ±cych podatnikami podatku dochodowego (tzw. spółki transparentne), dla których dominuj±cym podmiotem jest FIZ, następowała zmiana struktury wła¶cicielskiej finansowana przez emisję obligacji w taki sposób, by przychody z działalno¶ci gospodarczej zostały obniżone przez koszty odsetek od obligacji. Pojawienie się tego rodzaju optymalizacji podatkowej pozostaje w zwi±zku z objęciem opodatkowaniem – od 1 stycznia 2017 r. – przychodów FIZ z udziału w spółkach transparentnych (zniesienie zwolnienia podmiotowego).

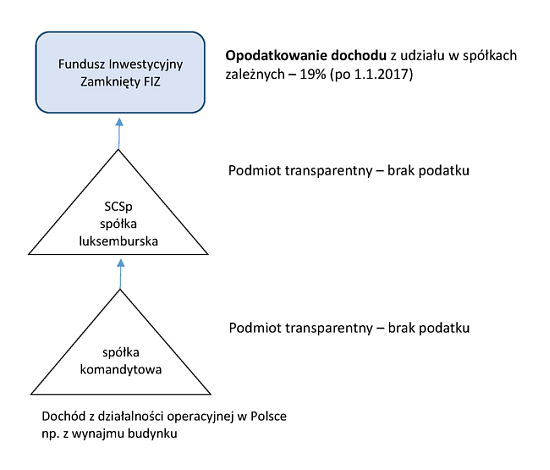

Struktura wyj¶ciowa

W typowych sytuacjach struktura wyj¶ciowa obejmuje kilka podmiotów powi±zanych kapitałowo, w których podmiotem dominuj±cym jest FIZ. Spółki zależne od FIZ s± powi±zane wertykalnie (powi±zania typu spółka matka - spółka córka), przy czym kluczow± rolę odgrywaj± w niej spółki transparentne podatkowo np. spółki komandytowe lub podobne spółki utworzone zgodnie z ustawodawstwem innych państw np. luksemburskie spółki o statusie zbliżonym do spółek komandytowo-akcyjnych (Societe en Commandite Speciale, w skrócie SCSp).

W przykładzie przedstawionym poniżej spółka komandytowa jest wła¶cicielem budynku, który generuje przychody z najmu lokali. Wspólnikiem w spółce komandytowej, uprawnionym do udziału w dominuj±cej czę¶ci zysku jest luksemburska spółka SCSp. Jako że spółka luksemburska jest także transparentna podatkowo (nie jest podatnikiem podatku dochodowego), jej przychody i koszty s± przypisywane do udziałowca, którym jest FIZ. Wskutek takiej struktury dochody spółki komandytowej z najmu budynku powinny podlegać efektywnemu opodatkowaniu na poziomie udziałowca spółki luksemburskiej, czyli w FIZ. Od 1.01.2017 r. tego rodzaju przychody FIZ nie korzystaj± już ze zwolnienia w podatku dochodowym.

Restrukturyzacja z wykorzystaniem obligacji

W analizowanych przez MF przypadkach wskazana powyżej struktura własno¶ciowa ulega przekształceniu w ten sposób, że FIZ zbywa swoje udziały w spółce SCSp do innej spółki maj±cej status podatnika (np. dalej Spółka Celowa), przy czym Spółka Celowa finansuje to nabycie poprzez emisję obligacji obejmowanych przez FIZ. Wskutek tej transakcji Spółka Celowa staje się udziałowcem spółki SCSp (i za jej po¶rednictwem spółki komandytowej wykazuj±cej dochody z działalno¶ci gospodarczej – w powyższym przykładzie wła¶ciciela budynku). Jednocze¶nie poprzez emisję obligacji Spółka Celowa zaci±ga zobowi±zanie finansowe wobec FIZ, tytułem czego będzie obci±żana kosztami odsetek od obligacji, stanowi±cymi dla Spółki Celowej koszt uzyskania przychodu.

Po restrukturyzacji przychody generowane przez działalno¶ć gospodarcz± (np. budynek z lokalami na wynajem) będ± podlegały rozpoznaniu na poziomie Spółki Celowej, gdzie będ± podlegały pomniejszeniu o...

DOSTĘP DO PEŁNEJ TREŚCI SERWISU WWW.PODATKI.BIZ JEST BEZPŁATNY

WYMAGANE JEST JEDNAK ZALOGOWANIE DO SERWISU.

UŻYTKOWNICY ZALOGOWANI MOGĄ RÓWNIEŻ DODAWAĆ KOMENTARZE.

Jeżeli jeszcze nie jesteś zarejestrowany, zapraszamy do wypełnienia krótkiego formularza rejestracyjnego.

REJESTRACJA

dla nowych użytkowników

LOGOWANIE

dla użytkowników podatki.biz

DLACZEGO WARTO SIĘ ZAREJESTROWAĆ DO SERWISU PODATKI.BIZ?

Otrzymujesz całkowicie bezpłatny stały dostęp do wielu informacji, między innymi do:

- ujednolicanych na bieżąco aktów prawnych (podatki, ubezpieczenia społeczne i działalność gospodarcza)

- narzędzi: powiadamiania o nowych przepisach, zmianach w przepisach i terminach

- kalkulatorów i baz danych

- działów tematycznych zawierających pogłębione informacje na interesujące Cię tematy; omówienia, odpowiedzi na najczęściej pojawiające się pytania

- strony osobistej, na której znajdziesz aktualne informacje przeznaczone dla osoby o Twoim profilu zawodowym. Dodatkowo będziesz mógł edytować własną listę zakładek w celu szybszego docierania do szczegółowej informacji

- newslettera informującego regularnie o wydarzeniach związanych z podatkami i działalnością gospodarczą

Czas rejestracji - ok. 1 min

Uwaga

Podczas rejestracji nie zbieramy żadnych szczegółowych danych personalnych i teleadresowych. W każdej chwili możecie usunąć trwale i bezpowrotnie dane dotyczące Waszego konta. Przed rejestracją prosimy o zapoznanie się z regulaminem »

Ostatnie artykuły z tego działu

- Stawka 0% przy WDT – niezbędne dokumenty

- VAT: Przeniesienie własno¶ci mienia przez JST do spółki komunalnej

- Warunki stosowania stawki 0% dla WDT

- NSA: Artykuł 43 ust. 17a ustawy o VAT wadliwie implementuje dyrektywę 2006/112/WE

- Kiedy powstaje obowi±zek podatkowy w WDT

- Moment powstania obowi±zku podatkowego VAT - wprowadzenie

- Wewn±trzwspólnotowa dostawa towarów – wprowadzenie

- Zwolnienie podmiotowe z VAT również dla biura rachunkowego

- ¦wiadczenie usług za granic± a limit zwolnienia podmiotowego z VAT

- Skutki w VAT otrzymania w darowiĽnie przedsiębiorstwa